ayx爱游戏聚氨酯材料是通过将异氰酸酯和多元醇进行混合,反应获得的化合物,在该环节中通过控制不同的反应条件,就可以得到丰富多彩的聚氨酯材料,其主要形态包括泡沫塑料、弹性体、胶黏剂、革鞋树脂、涂料和氨纶等。目前,我国聚氨酯行业的消费占比中呈现C.A.S.E.类产品(包括涂料、密封剂、胶黏剂和弹性体)及氨纶的占比逐渐增大,而泡沫塑料、革鞋树脂及浆料的占比逐渐减少的结构性分化现象。

聚氨酯制品凭借低温柔顺性好、抗冲击性高、耐辐射、回弹范围广、粘结性好、节能环保等诸多优良性能,已被广泛应用于生产、生活中的众多领域并在部分领域逐渐成为传统塑料、橡胶,甚至金属等材料的理性替代品。随着聚氨酯制品应用领域的不断扩张,聚氨酯制品的市场规模也在不断扩大。从聚氨酯消费结构上看,我国聚氨酯制品消费最多的是聚氨酯软泡、聚氨酯硬泡和弹性体,分别占聚氨酯制品消费总量的27%、26%、20%。

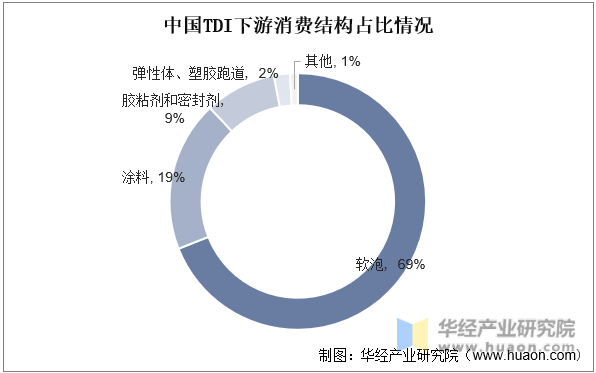

从国内TDI应用领域来看,总计8成以上的TDI都集中应用在聚氨酯软泡和涂料领域,这些领域和汽车、房地产行业密切相关,因此长期来看,TDI下游需求有望维持平稳增长。

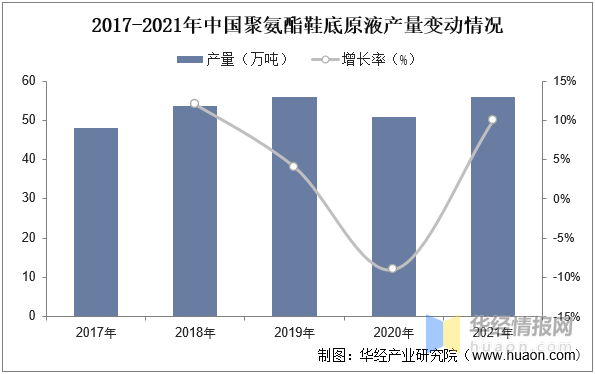

2021年国内纯MDI总产量约118万吨,主要由国内市场消化。根据卓创资讯,2021年纯MDI下游需求占比分别为TPU30%、鞋底原液23%、PU浆料22%、氨纶19%、其他6%。根据测算,TPU及氨纶行业预计维持高速增长,鞋底原液需求相对稳定,而浆料有所下降。

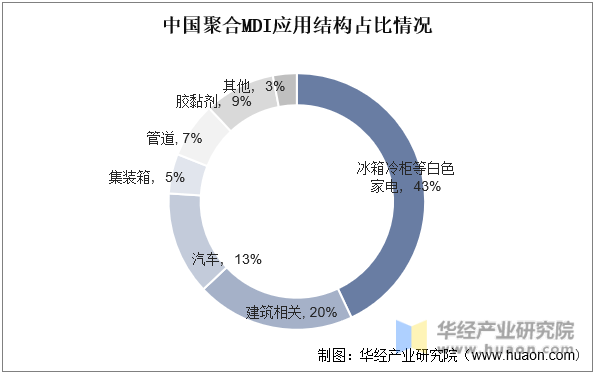

在应用方面,国内及海外存在较大差异。我国聚合MDI主要用于冰箱冷柜,占比达到49%,而全球来看MDI主要下游应用为建筑保温领域。

聚氨酯泡沫塑料包括硬质聚氨酯泡沫塑料,软质聚氨酯泡沫塑料,其中的稳泡剂是聚醚改性硅油重要应用领域之一,是生产聚氨酯泡沫塑料的关键助剂。软泡与硬泡市场的变化将影响聚醚改性硅油的发展。聚氨酯泡沫材料应用非常广泛,主要应用在汽车工业、建筑、

聚氨酯软泡弹性好,主要作为垫材和缓冲材料应用于家具、汽车等领域,也可用于服装内衬等领域。由于软泡聚醚为聚氨酯软泡最主要的多元醇原材料,软泡聚醚与聚氨酯软泡的下游分布类似。据卓创资讯数据,软体家具占软泡聚醚62%的消费量,为聚氨酯软泡消费的主力军,支撑着聚氨酯软泡市场。

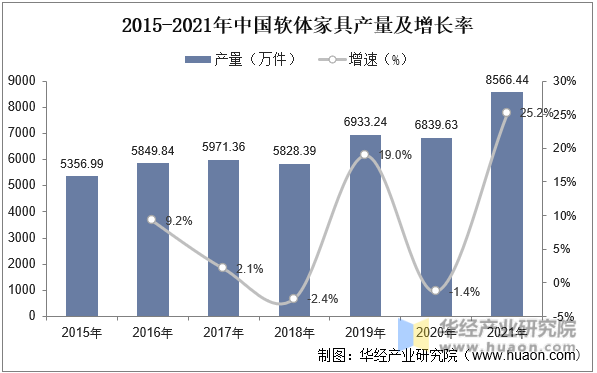

就我国软体家具产量变动情况而言,受下游需求增长影响,我国软体家具产量整体呈现波动增长趋势,根据国家统计局数据显示,2020年我国软体家具产量达6839.63万件,2021年产量为8566.44万件。

目前国内软体家具整体集中度较低,龙头企业的领先优势尚不明显。就头部企业的竞争格局来看,目前软体单一龙头尚未形成绝对的规模领先优势,根据数据,2020年前五家软体企业市占率均在3%~5.5%左右,整体份额的差距并不明显。预计未来随着行业发展的逐步成熟,头部企业的竞争格局亦将逐步明晰。

冰箱保温门体中最重要的部件为保温层,实现冰箱与体外的隔热功能,主要使用材质为发泡料(聚氨酯泡沫材料),占冰箱材料成本的18%左右,仅次于压缩机。目前冰箱外板仍然主要采用普通聚氨酯泡沫绝热材料。作为长期用于冰箱外板的传统材料,聚氨酯泡沫具有制造简单、低成本的特点。2021年我国聚氨酯硬泡沫有近50%应用于冰箱和冷柜领域。

硬泡聚醚主要下游冰箱和冰柜需求持续增长,其中冰箱增速趋缓,冰柜增长较快。我国冰箱产量增长趋缓,市场渐趋饱和,出口和内需升级是主要增量。随着农产品ayx爱游戏、生鲜、乳制品等订单数量增多,对冷链物流中冷库、冷藏车、冷柜等运输工具需求快速增长,有望带动聚氨酯硬泡需求持续增长。

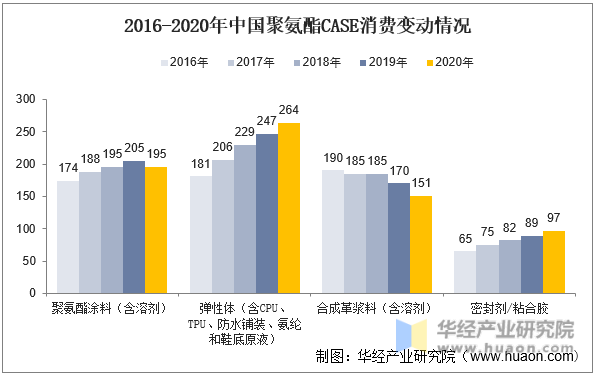

聚氨酯CASE主要包括聚氨酯涂料、聚氨酯弹性体,聚氨酯合成革、聚氨酯密封胶和粘合胶等。其中涂料受整体房地产影响较大,随着房地产整体增速放缓,整体需求渐趋平稳,2020年消费量仅为195万吨,同比2019年下降10万吨左右;合成革浆料近年来受新材料挤压整体消费量持续走低,2020年为151万吨,对比早期下降明显,未来整体需求将持续下降,聚氨酯密封胶和粘合胶受益5G 通信、高铁、轨道交通、航空航天、新能源等新兴领域的快速崛起需求持续增长,当前需求占比较低,未来将持续提升;聚氨酯弹性体作为最大的聚氨酯CASE应用领域,整体需求增量最大,是聚氨酯整体产业持续扩张的关键动力。

随着我国纺织工业的迅速发展,生产技术的进步和应用领域的扩大,国内氨纶行业步入了高速成长期,目前中国已成为全球最大的氨纶生产国和消费国。跟据数据,我国氨纶产量由2015年的51.2万吨增至2021年的86.8万吨,复合增速达10.53%。进出口来看,我国氨纶以出口为主,跟据数据,2021年我国氨纶进口3.68万吨,同比2020年增长25.17%;出口9.6万吨,同比2020年增长22.3%。

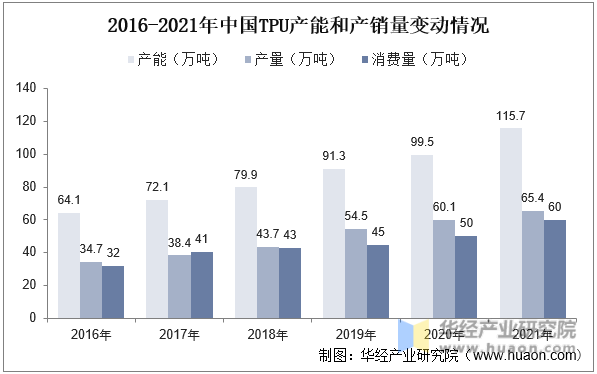

从行业产能来看,我国TPU行业整体产能还处于结构性过剩态势。2016到2020年中国TPU装置开工率维持在55%左右,主要因为低端鞋材类TPU产能的结构性过剩,2021年产能持续增长至115.7万吨,产量约64.5万吨,已成为全球最大的TPU生产国。从需求情况来看,需求持续高增长,2021年总消费量为60.2万吨,同比2020年增长11.6%,按照2021年全球TPU产量109万吨计算,国内TPU消费量已超全球一半。

TPU产品种类丰富,且可根据下游需求调节产品性质,整体应用广泛。近年来随着TPU应用范围的扩大,TPU的市场应用从鞋类行业等低端市场行业拓展到了医药、航空、环保等高端市场行业。制鞋业仍是我国TPU行业最主要应用,但所占比例已经有所降低,占比约39%,薄膜、管材中应用TPU的比例也逐渐增加。

鞋底用聚氨酯树脂,又称为聚氨酯鞋底原液,是制备聚氨酯鞋底的原料。根据需要可制成双色(双密度)的双层鞋底,下底为微发泡的高耐磨工作表面,内底为穿着舒适的弹性泡沫。

2021年国内鞋底原液市场涨后有所回落,整体价格维持偏高水平。聚氨酯鞋底原液的下游应用领域较为广泛,主要制鞋业在内的大众消费品行业。当前我国虽已成为全球最大的鞋类产销国家,但聚氨酯鞋底原液在鞋材中所占比例不到10%,远远低于发达国家20%的平均水平,渗透率仍有提升空间。

华经产业研究院对中国聚氨酯行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国聚氨酯行业发展前景预测及投资战略咨询报告》。

【报告标题】2023-2028年中国聚氨酯行业发展前景预测及投资战略咨询报告

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第三节 2018-2022年中国二苯基甲烷二异氰酸酯(mdi)行业发展概况分析

第四节 2018-2022年中国甲苯二异氰酸酯(tdi)行业发展形势分析