ayx爱游戏原标题:年内将新增环氧丙烷225万吨、苯乙烯468万吨!过剩危机初露端倪

4月10日,天辰公司总承包的天津渤化“两化”搬迁改造项目环氧丙烷/苯乙烯(POSM)装置乙苯(EB)单元投料试车一次成功,装置运行平稳,并产出合格产品乙苯,为下游单元开车投产奠定了基础,距离项目全面投产又近了一步。

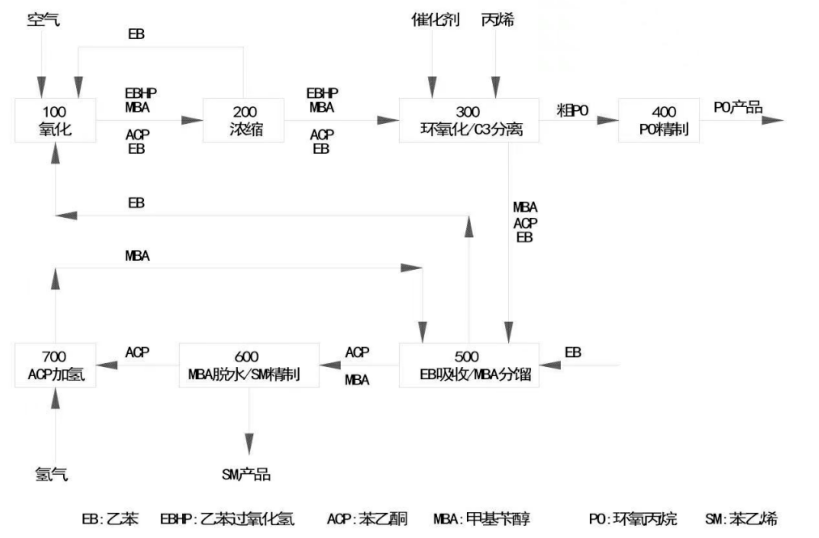

作为“两化”搬迁产业链条的重要一环,POSM装置年产 20 万吨环氧丙烷联产 45 万吨苯乙烯单体,产品广泛应用于精细化工和高分子材料等领域;其中乙苯单元采用的专利技术,与传统技术相比,具有产品收率高、操作控制平稳ayx爱游戏、能耗低和环境友好等突出优势。

POSM装置上游原材料主要为炼化一体化项目产出的乙烯、丙烯和苯等,之后通过共氧化法生产环氧丙烷和苯乙烯单体。

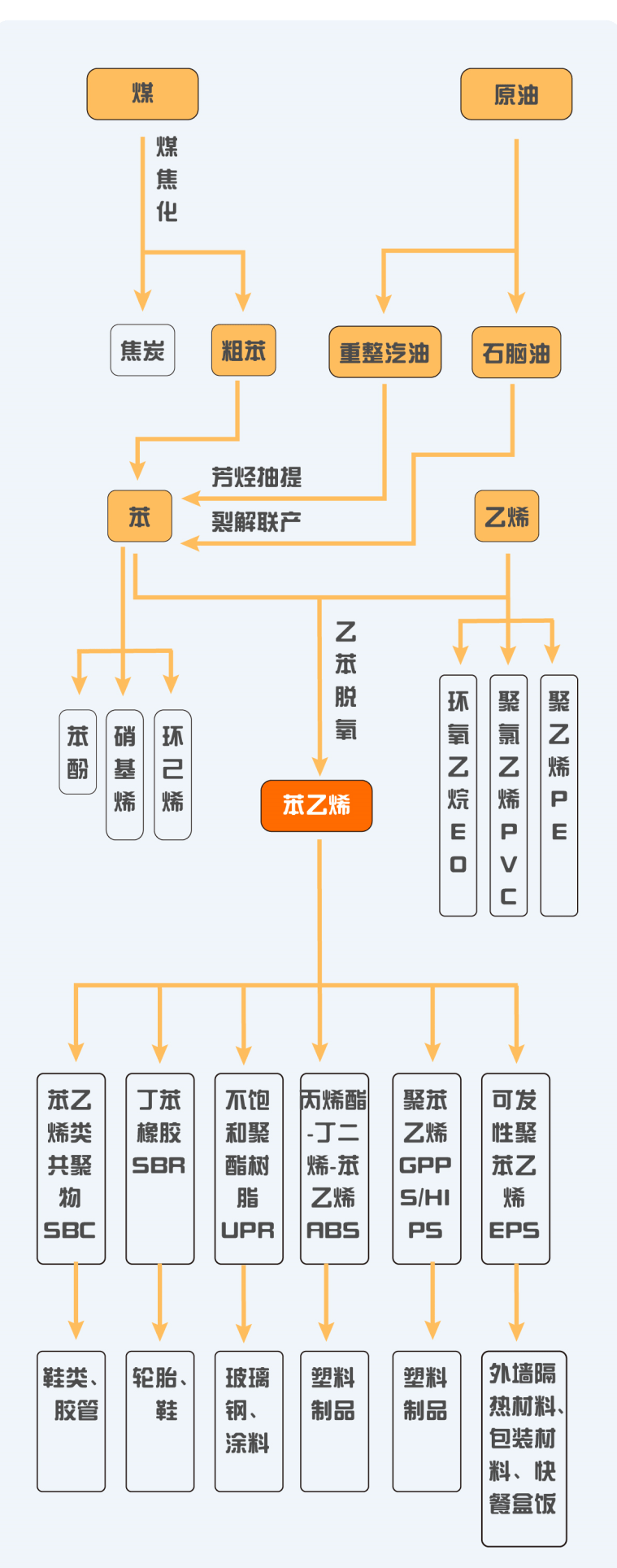

PO是重要的有机化工原料,为目前市场上流通交易额排名前三的丙烯衍生物。其最大用途是合成聚醚多元醇,进而与TDI/MDI反应进一步合成聚氨酯高分子材料,广泛用于软体家具、汽车、冰箱冷柜、建筑保温材料及防水涂料等领域。目前,中国已经是世界最大的聚氨酯消费中心,预计未来聚醚多元醇消费量的增长速度将与我国GDP发展水平持平,市场空间较大。此外,环氧丙烷还可用于表面活性剂、润滑剂等行业,也可吸收二氧化碳制造可降解塑料(PPC)。

苯乙烯也是合成高分子材料的重要原料,主要用于生产EPS/PS、ABS/SAN、丁苯橡胶/丁苯胶乳、不饱和聚酯树脂等产品,下游广泛应用于汽车、家电、医药、农药、染料和纺织工业等领域。

2020年之前,我国环氧丙烷产业供需呈现供小于需状态,属于化工产品中利润回报率偏高的原料中间体,进而吸引了大批投资者的青睐。2020年新冠肺炎疫情突发,导致新产能投产延后,2021年作为国内环氧丙烷集中扩能的首年,见证了供需格局从紧平衡到宽松平衡的过度。

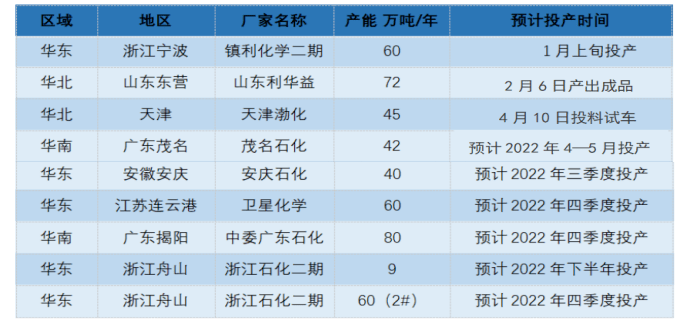

2022年国内环氧丙烷投产可能性较高的新增产能项目如下表所示。据隆众资讯监测,理想状态下,2022年共计224.5万吨/年新增产能,虽个别存延期可能,但如此数量的产能释放,2022年作为集中扩能期的第二年,环氧丙烷市场将面临更大的挑战。

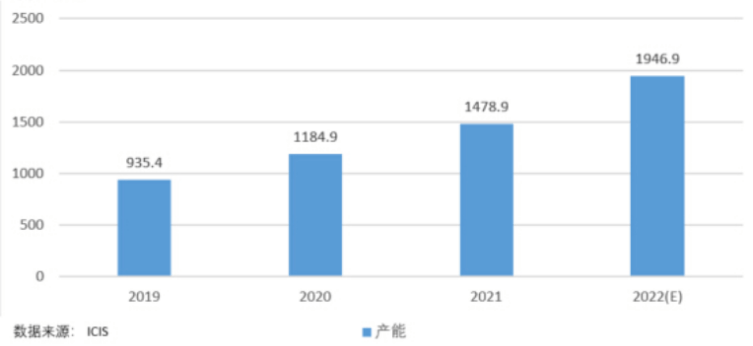

近年来,除中国以外的全球苯乙烯产能增速持续放缓。截至2021 年底,全球苯乙烯总产能接近3980万吨/年;中国苯乙烯总产能为1523.9万吨/年,相比2020年新增323万吨/年,增幅为26.90%,成为全球最大的苯乙烯产能国,占全球总产能的38%。

目前,我国已成为全球苯乙烯消费增长最快的国家,我国苯乙烯行业已进入快速成长期,正逐渐向供应饱和,甚至逐渐过剩过度。2020年以来,我国苯乙烯产能快速扩增。2021年,我国苯乙烯有进一步实现了产能的新释放:一季度安徽嘉玺35万吨/年、中化泉州45万吨/年和中海油壳牌二期70万吨/年;二季度中化弘润12万吨/年和宁波华泰盛富45万吨/年;三季度古雷石化60万吨/年,四季度烟台万华65万吨/年新装置投产;此外,山东玉皇和宁波科元分别扩能 5万吨/年及巴陵石化扩能1万吨/年,常州东昊20万吨/年苯乙烯装置于9月25日左右停车后永久性关停。

2020—2021年是国内苯乙烯市场产能集中爆发的两年,这一趋势将继续延伸至2022年。即便自2021年下半年开始,下游新产能投放速度逐步加快,但仍赶不上苯乙烯产能的扩张速度。2022年国内苯乙烯供应端对于市场的压力将进一步加深,相关生产企业正面临着愈发严峻的生存竞争。

市场人士预计,到2022年中我国苯乙烯供应将大量过剩,这可能是我国由苯乙烯进口国转向出口国不可避免的开端。