ayx爱游戏1、定义:聚醚是一种由起始剂(含活性氢基团化合物)和环氧乙烷组成的有机聚合物(EO)、环氧丙烷(PO)、环氧丁烷(BO)当催化剂存在时,它是通过聚合反应制成的。其中最大的产量是甘油(丙三醇)作为起始剂和环氧化物(通常是PO和EO),通过改变PO和EO(混合或单独添加)、在加量比、加料顺序等条件下,产生各种通用聚醚。它是环氧丙烷的重要衍生物,也是合成聚氨酯的主要原料之一。

2、分类:聚醚可分为硬泡聚醚、软泡聚醚、CASE聚醚、POP聚醚和特殊聚醚五类。

易天下化工生产原料采销平台,提供化工原料采购及销售,同时欢迎化工产品原料市场供应厂家入驻。

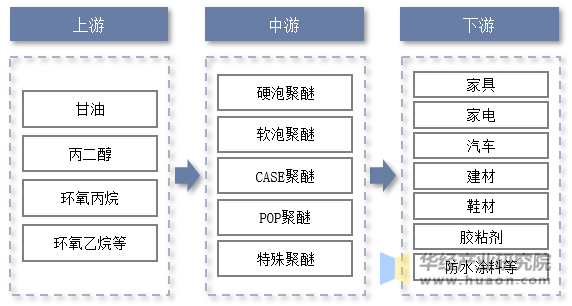

1、产业链:聚醚产业链上游为原材料环节,主要包括甘油、丙二醇、环氧乙烷、环氧丙烷等。;中游为聚醚生产供应环节;下游主要用于家具、家电、汽车、建材、鞋、粘合剂、防水涂料等领域。

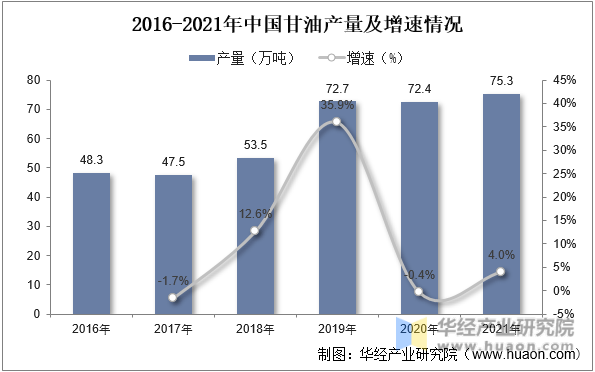

2、上游端分析:甘油是聚醚生产的主要原料之一。随着近年来我国油化工行业的快速发展和下游需求的增长,我国甘油产量不断增加,为我国聚醚产业的发展提供了充足的原材料保障。数据显示,2021年我国甘油产量为75.3万吨,同比增长4%。

1、生产情况:随着近年来我国经济的不断发展和下游产业需求的不断扩大,产业规模迅速扩大,产能和产量双双增长。数据显示。2021年,我国聚醚产能675万吨,同比增长14.3%;产量为430.2万吨,同比增长22%。

2、产能结构:从产业产能结构来看,软泡聚醚是我国发展最早、市场占比最大的聚醚。据资料显示,2021年软泡聚醚产能占62%。其次是硬泡聚醚和CASE聚醚,分别占产能的20%和13%。

3、进出口贸易:从行业进出口贸易的角度来看,随着近年来我国聚醚行业的不断发展,行业产能不断扩大,市场结构性过剩日益明显ayx爱游戏,企业间竞争日益激烈,越来越多的供应商开始瞄准海外市场,解决产能过剩问题,促进行业出口规模的增长。数据显示,2022年我国聚醚进口量为49.36万吨,同比下降24.9%;进口金额为14.52亿美元,同比下降26.3%;出口量为139.76万吨,同比增长17.4%;出口额为29.54亿美元,同比下降6.4%。

从出口分布来看,土耳其、越南、印度占2022年中国居民出口量的前三名,分别占9.4%、7.2%和6.2%。

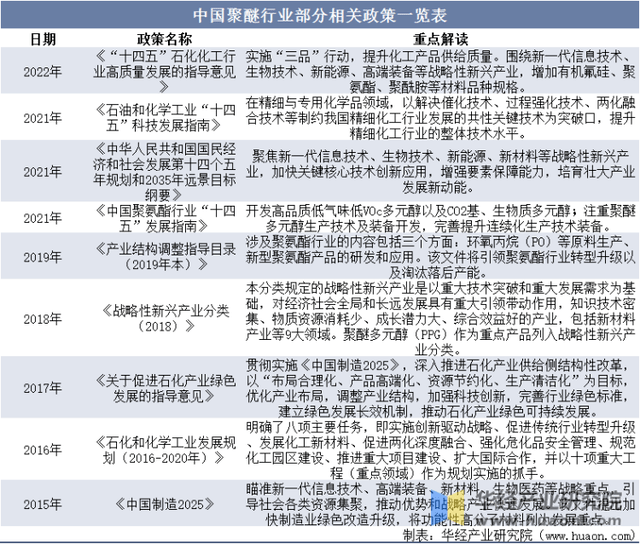

聚醚是聚氨酯材料工业化应用的主要原料,与聚氨酯工业的发展密切相关。近年来,国家出台了一些政策,支持聚氨酯及其相关新材料产业的发展,为该行业提供了良好的政策环境。

聚醚作为制备聚氨酯产品的重要原料之一,与聚氨酯产业的发展密切相关。根据聚氨酯产业的发展现状和未来趋势,行业主管部门和行业协会近年来发布了一些产业政策文件,鼓励、指导和支持中国聚醚产业的可持续健康发展。相关产业政策的制定和实施对我国聚氨酯产业的发展起到了指导和支持作用,有利于产业转变发展模式,调整和优化产业布局和产品结构,促进技术研发创新,为产业可持续发展创造良好的政策环境。

我国城市居民收入逐年增长,生活水平显著提高,生活方式和消费结构逐渐发生变化,为相关产业的快速发展注入了强大的动力。随着消费者对高质量生活的追求,聚醚下游软件家具因其舒适性要求较高,已成为消费升级的重要发展方向。消费者对软件家具产品的需求逐渐从原来的满意消费转变为享受消费,居民消费水平的升级将推动聚醚下游产品需求的提高。

聚醚产业属于资本和技术密集型产业,产业整合是一定发展阶段后的唯一途径,产业整合有利于产业的健康发展。经过多年的并购,全球聚醚产业形成了以科学创新、巴斯夫、陶氏化学为核心的寡头垄断格局。与全球国际化工巨头相比,我国聚醚产业企业数量多、规模小。近年来,我国聚醚产业呈现出产业整合加快、产业集中加强的趋势。适当的产业集中有利于改变过去盲目无序的竞争状态,促进整个产业回归理性竞争,从长远来看促进产业发展。