ayx爱游戏摘要:石油化工产业作为大能源行业的重要组成部分,有着非常清晰和发展成熟的产业链。石油化工产业主要由勘探与生产、炼油与化工、销售等几个环节组成。我们从多角度进行剖析,认为2018年原油价格仍有继续上涨的空间,同时下游需求回暖,或将带动整个产业链进入复苏周期。因此,我们2018年建议关注石化产业链回暖带来的投资机会,其中建议重点关注下业龙头企业的投资机会——PTA—涤纶龙头企业桐昆股份(601233)、荣盛石化(002493)以及MDI龙头企业万华化学(600309)等。

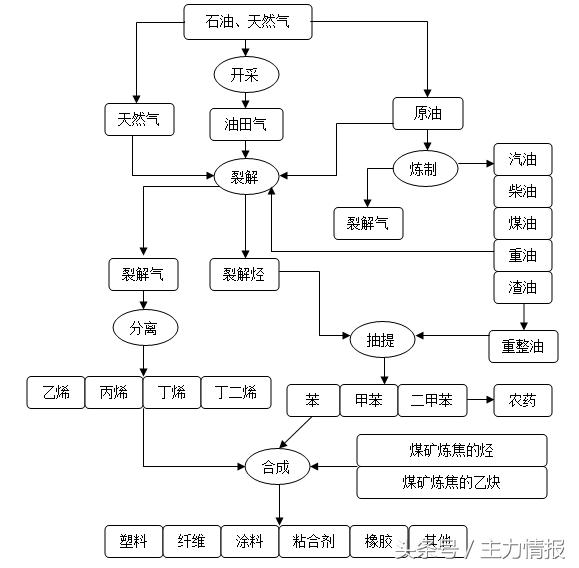

1、石油化学工业,是化学工业的重要组成部分。石油化工指以石油和天然气为原料,生产石油产品和石油化工产品的加工工业。石油产品又称油品,主要包括各种燃料油(汽油、煤油、柴油等)和润滑油以及液化石油气、石油焦碳、石蜡、沥青等。生产这些产品的加工过程常被称为石油炼制,简称炼油;石油化工产品以炼油过程提供的原料油进一步化学加工获得。生产石油化工产品的第一步是对原料油和气(如丙烷、汽油、柴油等)进行裂解,生成以乙烯、丙烯、丁二烯、苯、甲苯、二甲苯为代表的基本化工原料。第二步是以基本化工原料生产多种有机化工原料(约200种)及合成材料(塑料、合成纤维、合成橡胶)。

2、石油化工产品与人们的生活密切相关,大到太空的飞船、天上的飞机、海上的轮船、陆地上的火车、汽车,小到我们日常使用的电脑、办公桌、牙刷、毛巾、食品包装容器、多彩多姿的服饰、各式各样的建材与装潢用品和变化多端的游乐器具等等,都跟石油化工有着密切的关系。可以说,我们日常生活中的“衣、食、住、行”样样都离不开石化产品。

3、石化行业属于典型的周期性行业。不论是上游的原油还是下游的产品,均受供需关系的影响而直接影响其产品价格,同时,供需变化引发的价格变化对于整个产业链具有较强的传导能力,即上游对下游的影响较大。国际原油价格在2014年6月见顶后大幅下跌,受此影响石油化工产业链景气度低迷了一个阶段,企业业绩普遍大幅滑坡,新增产能逐渐减少,导致供给端收缩,在经过了一个弱周期后,目前整个行业有着回暖复苏的趋势,我们预计本轮由于供给端受压制带来的回暖复苏可以持续一个阶段,在这个过程中,将会有着很多的投机机会出现。

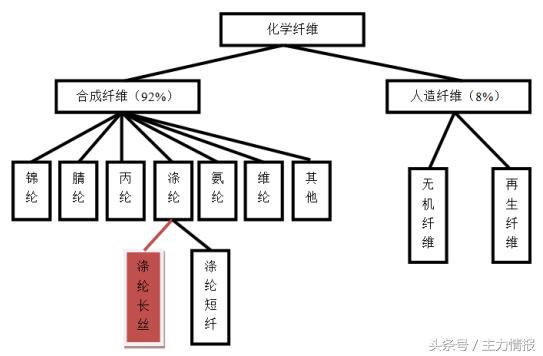

1、化纤就是指化学纤维,是用天然高分子化合物或人工合成的高分子化合物为原料,经过制备纺丝原液、纺丝和后处理等工序制得的具有纺织性能的纤维。纤维的长短、粗细、白度、光泽等性质可以在生产过程中加以调节。并分别具有耐光、耐磨、易洗易干、不霉烂、不被虫蛀等优点。广泛用于制造衣着织物、滤布、运输带、水龙带、绳索、渔网、电绝缘线、医疗缝线、轮胎帘子布和降落伞等。一般可将高分子化合物制成溶液或熔体,从喷丝头细孔中压出,再经凝固而成纤维。产品可以是连绵不断的长丝、截成一定长度的短纤维或未经切断的丝束等。

1)、化纤产业链上游为原油、天然气、煤三大基础能源;中游为以PX(对二甲苯)、PTA(精对苯二甲酸)、MEG(乙二醇)、MDI(二苯基甲烷二异氰酸酯)、PTMEG(聚四氢呋喃)为核心的石化、煤化中间品;下游为涤纶、腈纶、锦纶、氨纶、粘胶等产品。

(1)PX-PTA-涤纶产业链:我国PX自给率不高,原料多依赖进口且国内装置先进,使其对下游话语权较强。下游涤纶方面,涤纶分为长丝和短纤,长丝长度在千米以上,分为预取向丝POY、拉伸变形丝DTY和全拉伸丝FDY,短纤长度在几十厘米左右,两者都用于纯纺或混纺服装。涤纶长丝主要制造工艺为切片纺和熔体直纺工艺,其中切片纺因为能耗高、生产稳定性低而逐步被后者替代。

(2)MDI+PTMEG-氨纶产业链:氨纶为聚氨酯纤维,由多根长丝组成,按长度可分为10D/根、15D/根、20D/根等种类,通常根数越少加工精度越高。氨纶上游两大原材料PTMEG和MDI分别占成本的80%和20%。MDI生产属于技术密集型产业,产能主要集中于巴斯夫、拜耳等国外化工龙头,国内主要生产企业为万华化学。PTMEG主要依靠进口,且国外技术成熟,2016年我国合计进口PTMEG为10141.2万美元,而出口仅为2142.38万美元。

(3)粘胶产业链:粘胶同样分为长丝和短纤,皆具备凉爽透气、染色绚丽的特点,广泛用于花呢绸缎、床上纺织用品、帘子布等产品。粘胶纤维在质地上与棉花更加相近,其中短纤又俗称人造棉,粘胶在舒适性和透气性方面均优于涤纶,近年来粘胶在棉纺原料中使用占比逐步提升。由于粘胶棉溶解浆处理中产生大量废水、废气、废渣,为高污染行业,2015年《环保法》颁布以来,10万吨以下产能逐步淘汰,整体产能出现向西部转移的迹象,也导致行业新增供给出现放缓。目前国内主要粘胶产能主要集中在富丽达、赛得利、三友化工等化工企业。

3)、涤纶是合成纤维中的重要品种,又称聚酯纤维,化学名为聚对苯二甲酸乙二醇酯纤维。它是以 PTA 或 DMT 和 MEG 为原料经酯化或酯交换和缩聚反应而制得的成纤高聚物-聚对苯二甲酸乙二醇脂(PET),经纺丝和后处理制成的纤维。涤纶具有强度高、弹性好、耐热、耐磨、耐光、耐腐蚀、表面光滑等特性,但染色性较差。 涤纶的用途主要有三方面:(1)服装,如服装面料、里料、内衣、袜子、服装填充物等;(2)家纺,如窗帘、窗纱、浴帘、床被、桌布、装璜材料等;(3)工业,如轮胎帘子布、输送带、灯箱布、三角皮带、车辆安全带等。 依据丝的长度,涤纶可分为涤纶短纤和涤纶长丝,涤纶长丝是长度为千米以上的丝,长丝卷绕成团;涤纶短纤是几厘米至十几厘米的短纤维。其中涤纶长丝产量较高、应用较为广泛。

3、其中以PTA—涤纶产业链复苏最为明显。自2011年以来,涤纶长丝行业产能处于严重过剩阶段;同时2014年国际原油价格大跌,涤纶长丝价格持续下跌。公司POY产品2011年平均售价约12067元/吨(不含税),2016年平均售价约6115元/吨,下跌幅度将近50%。但自2016年国际原油价格底部回升,叠加涤纶长丝行业供需格局持续改善,长丝价格逐步回升;公司POY产品2017年1-9月平均售价7149.53元/吨,同比上涨21.91%。伴随公司新增产能逐步释放,公司产品销量稳定增长;2017年前三季度公司POY、FDY、DTY销量分别为198.28、46.66、36.97万吨,产销率大于100%。2016年下半年开始,涤纶长丝进入景气回暖阶段,长丝盈利能力显著增强。长期来看,涤纶长丝新增产能增速保持低位,供给端持续向好。预计2018年涤纶长丝实际新增产能约270万吨,增长率维持低位,景气度将持续。

目前我国是世界上涤纶长丝产量最大的国家,根据日本化纤协会的数据显示,2015年我国涤纶纤维的产量占全球总产量的 75.7%,涤纶长丝产量占全球的80.4%;在我国,涤纶长丝产量主要分布在浙江、江苏、福建等地。我国化学纤维产量中,涤纶纤维产量占比一直维持在80%左右。整个行业可以保证6-7%的年化增长率,对于公司来说,在强周期,有望保证10%以上的增速。

最近5年,涤纶价格呈现先下降后上升的趋势,2016 年一季度价格跌到谷底之后开始反弹。相较于2016年 7 月,POY、FDY、DTY 价格增幅分别为 16.73%,17.11%和 13.78%。涤纶的柯桥纺织价格指数在 2014 至 2016 年低位波动后,自 2016年下半年开始上涨。

产能产量逐年上升,产能利用率小幅上涨。涤纶长丝的产能从2009年的1908万吨增长至2016年的3701万吨,复合增长率为9.93%。产能利用率从2014年低点稳步提升,目前维持在82%左右。

从2012 年开始累积淘汰 200 多万吨产能;预计2018年新增产能在 100 万吨,加上复产产能预计在170万吨左右,和涤纶长丝6-7%的需求增速对应2018年270万吨新增需求量基本匹配;行业集中度在不断提升,供给压力不大,行业景气度有望持。

目前行业前七大涤纶长丝企业桐昆、新凤鸣、盛虹、恒逸、恒力、荣盛以及双兔占总产能的38%左右,行业集中度有所提高。未来几年涤纶长丝仍在扩产的仅桐昆、新凤鸣、盛虹等大企业,行业集中度将进一步提升。

4、化纤行业回暖的主要原因是下游纺织服装行业需求增加,同时,上游原料PX有望通过国内释放有效产能。而这个时间周期在2018年底,所以,我们预计2018年以PTA—涤纶为主的化纤行业将会有着较大的业绩增长释放。

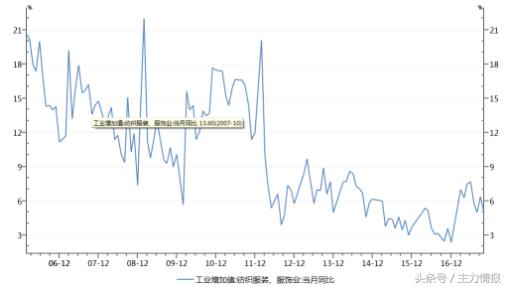

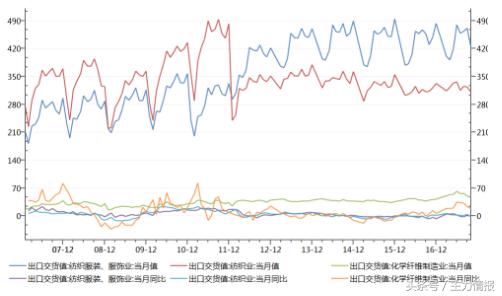

2017年下游纺织服装工业增加值月度同比增速上升,2017年1至10月平均同比增速6.3%,2016年改值仅为3.7%。同时,出口情况有所好转,行业逐步开始回暖。

上游原料PX一直以来进口依赖度较高,国内产能不足,长期受到国外的压制。国内已上线年可以集中释放出产能,此举将打破国外对于PX的定价权。全球PX产能70%集中在亚洲地区,其中以中国、韩国和日本等地产能最大,大致占30%、23%、9%。我国PX主要产能集中在中石化、中石油以及中海油三家国有企业,民营企业中主要有福佳大化(140万吨)、宁波中金(160万吨)以及青岛丽东(100万吨)等少量产能,产能共计1395.5万吨/年,而2016年我国对于PX的表观消费量为2170.48万吨,产量仅有940万吨,国内供给远远不足。

在生存过程中,大致0.66吨左右的PX可以生产1吨的PTA。国内PX产量依然远远无法满足我国PTA生产的需求。2017年国内PX投放计划仅有155万吨(中海油惠州85万吨以及海南炼化70万吨)。

“十三五规划“明确公布力争达成PX自给率提高至65%-70%目标,所以2018-2020年有较多的国内产能释放,打破供不应求由国外来定价的这种局面。PTA—涤纶盈利有望大幅提升。

1、重点建议关注PTA龙头企业——荣盛石化(002493)以及涤纶长丝龙头企业——桐昆股份(601233)。

(1)、PTA—涤纶价格上涨,价差维持高位,同时,我们预计2018年可以继续保持强势复苏,同时,荣盛石化以及桐昆股份等合资企业浙江石化在2018年将完成大型炼油项目,在满足自身原料需求的同时,还有较大的业绩贡献,足以保证公司2018年到2020年的高速增长。(镇海炼化2016年净利润135亿元人民币,其原油炼化规模为2300万吨,浙江石化一期炼化规模2000万吨,即意味着浙江石化一期项目的年净收益可以达到117亿元人民币,而且,镇海炼化的炼化技术、设备均不及浙江石化,炼化成本高于浙江石化。其中荣盛石化持股51%,桐昆股份持股20%。)

(2)、化纤行业周期性较强,目前正是处于一个行业逐步复苏的起步,行业景气度逐步爬坡。据行业协会预计,2018年涤纶长丝实际新增产能约270万吨,增长率维持低位,景气度将持续。根据周期论,我们预计整个化纤行业在经过一个4—5年的弱周期后,目前有望形成一个2—3年的强周期。桐昆股份公司长丝产能全国领先,目前有460万吨/年的产能,预计18、19年每年增加50万吨ayx爱游戏、90万吨,在未来的一个复苏周期,公司大概率可以保证较高的增长速度,公司业绩17年开始释放,前三季度净利润为11.47亿元,保守预计全年可以达到17亿元。荣盛石化公司是全国大型的直纺涤纶长丝生产企业,主要从事PTA、聚酯纤维相关产品的生产和销售,是全国石化—化纤行业龙头企业之一。公司已形成PTA1000万吨以上,聚酯100万吨、涤纶纺丝(FDY、POY)100万吨、涤纶加弹丝(DTY)45万吨的年产能。同时,荣盛石化非公开发行方案已获证监会审核通过,本次非公开发行股票募集资金60亿元主要用于浙江石油化工有限公司4000万吨/年炼化一体化项目一期,其中大股东认购不超过6亿元。

(3)、目前两家公司估值较低,在复苏周期则具有十分强的优势,以其低估值高增长的属性来看,我们预计在二级市场的资金配置力度也会继续加强。两家公司的释放期预计在2018年底到2019年,我们认为2018年全年都有着进行配置的机会。

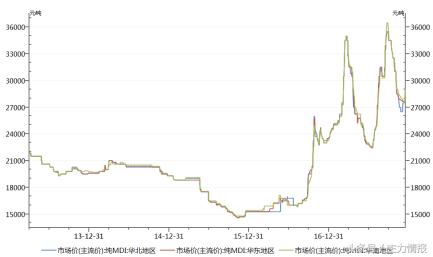

(1)、MDI是二苯基甲烷二异氰酸酯、含有一定比例纯MDI与多苯基多亚甲基多异氰酸酯的混合物以及纯MDI与聚合MDI的改性物的总称。MDI胶,即MDI生态胶粘剂,指的是MDI下游产品的一种,用于制造各种板材。MDI是生产聚氨酯最重要的原料,少量MDI应用于除聚氨酯外的其它方面。利用MDI生态黏合剂将其制成板材,不仅解决了森林资源过度开发,而且由于其不含甲醛,有利于人们的家居健康,将有望发展成为最具市场发展潜力和产业化前景的产品。聚氨酯既有橡胶的弹性,又有塑料的强度和优异的加工性能,尤其是在隔热、隔音、耐磨、耐油、弹性等方面有其它合成材料无法比拟的优点,是继聚乙烯、聚氯乙烯、聚丙烯、聚苯乙烯和ABS后第六大塑料,已广泛应用于国防、航天、轻工、化工、石油、纺织、交通、汽车、医疗等领域,成为经济发展和人民生活不可缺少的新兴材料。

(2)、经过2015年的市场低迷,2016年初国内聚合MDI市场价格已经跌至9200元/吨左右,但是从2016年3月份开始全球MDI装置接连出现异常,导致全球MDI的供应出现暂时性的短缺。与此同时,国内的MDI生产厂家今年也出现了装置异常停车、被迫降负荷等各种问题。而下游市场中,冰箱行业在下半年得以复苏,各冰箱厂家对MDI的采购需求超出预期。传统的树脂行业在G20峰会结束之后也经历了新一轮的需求旺季,合成革浆料行业在2015年需求下滑的情况下,2016年重新恢复增长。此外,氨纶、TPU等下游市场的强劲增长也带动了MDI的需求。在供应不及需求的状态下,MDI市场价格持续上涨。根据公司公告得知,12 月聚合MDI 分销及直销市场挂牌价28800 元/吨(比11 月份价格下调1000 元/吨),纯MDI 挂牌价29000 元/吨(比11 月份价格下调800 元/吨)。目前全球MDI主要由万华、巴斯夫、科思创、亨斯迈、陶氏、日本NPU六大供应商,由于MDI具有高壁垒,很难有新进入者,产能的增加主要来自于扩产,整体供给格局较为稳定。2017年下半年中东地区陶氏40万吨以及国内(11月)有40万吨装置将开车,但考虑到装置开车到大规模生产,还需要一段时间,整体供给紧张局面难以缓解。12月价格比11月有所回落,但是从短期看:MDI行业高景气度有望延续。

(3)、此外公司2018年30万吨TDI将投产,届时将替代沧州大化成为国内TDI龙头。TDI指甲苯二异氰酸酯,主要用于生产软质聚氨酯泡沫及聚氨酯弹性体、涂料、胶黏剂等。

(3)、目前公司估值极具优势,根据市场一致预测,公司2018—2019年每股收益可以达到4.3元、4.8元,对应当前股价仅有10倍左右PE。我们预计2018年MDI 及公司其他石化产品价格持续维持高位,公司业绩增长有一定的持续性。目前价格值得重点关注。

2、炼油项目进展不及预期,在2018年底至2019年初不能有效释放出业绩;

一些朋友在我的指导下是收获颇丰的,还是那句话 你只要肯相信我,我必定尽自己的全力让你学到更多!每日大盘动向、个股操作. 牛股分享。我都会在徽信发布:【jc19800】返回搜狐,查看更多