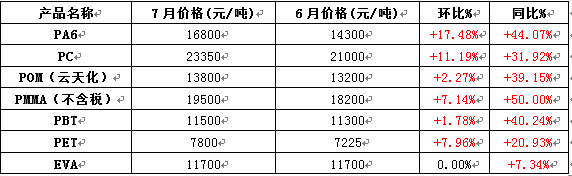

ayx爱游戏根据表中数据显示,7月份工程塑料市场以涨为主。共7个产品,其中上涨产品6个。本月工程塑料产品大部分上涨,主要受成本面推动力度较大,货源供应紧张,报盘跟涨明显。下游刚需补货为主,询盘平淡,实盘成单不足。商家操作谨慎,快进快出为主。

二、各产品综述根据表中数据显示,7月份工程塑料市场以涨为主。共7个产品,其中上涨产品6个,PA6、PC、POM、PBT、PET、PMMA;维稳产品共1个,为EVA。其中上涨幅度最大的产品为PA,环比上涨17.48%,同比上涨44.07%。本月工程塑料产品大部分上涨,主要受成本面推动力度较大,货源供应紧张,报盘跟涨明显。下游刚需补货为主,询盘平淡,实盘成单不足。商家操作谨慎,快进快出为主。

本月国内PA6市场持续稳步上涨,主要受上游原料己内酰胺装置停车检修现象增多,货源供应量逐渐紧张,价格持续快速上调,成本面拉动PA6企业报盘跟涨,但下游需求持续低迷,且受环保影响,部分下游停车,需求面骤减,故PA6市场成交跟进相对缓慢。商家操作谨慎,观望氛围浓厚,快进快出为主。PA66市场上行,国内PA66装置开工负荷不足,且上游原料成本面支撑,故PA66价格上涨,部分企业封盘,但场内仍有部分低价货。截止月底PA6中粘切片16500-17000元/吨,PA66主流价格21500-22000元/吨。

7月国内PC市场呈现大幅涨势行情,周内市场各牌号涨幅在1100-2700元/吨不等,贸易商操盘心态逐步趋于积极,挺涨情绪浓厚。分区域来看,华东市场各牌号涨幅在1200-2700元/吨不等;华南市场各牌号涨幅在1100-2200元/吨不等。

上旬,国内PC市场积极深化6月底开始反弹的涨势行情。Sabic、大风、鲁西装置检修利好支撑,现货市场部分货源供应表现紧张,贸易商低价惜售,报盘挺涨;另一方面国内外PC主要生产企业7月报盘涨势虽然不及期望,但依旧为市场注入一剂挺涨的强心针,加之原料双酚A涨势较浓,本周市场内整体气氛仍表现积极乐观。但观下游需求面,2017年强有力的环保督查仍在积极的进行中,下业运行改善不大,买盘接单仍多以刚需延续,相对于迅猛的涨势,下游需求端仍显跟进欠佳。

中旬,国内PC市场报盘温和上行,涨势有所趋缓,场内谨慎观望操作较多,现货市场整体供应面延续紧张气氛。鲁西、大风装置虽逐步恢复正常生产,但仍显供不应求,鲁西出厂报盘连续宽幅拉涨,一定程度引发贸易商建仓情绪;进口料方面,远洋货源到港补仓不多,部分现货紧张气氛带动下,低端价格有所提升,贸易商各自库存情况不一,报盘亦有不同,实盘成交商谈。随着高温天气的不断深化,下游工厂开工负荷不足,相对于持续拉涨的价格来看,需求跟进实则乏力,终端用户高位接盘仍显谨慎,实盘成交活跃性欠佳,买卖盘交投略显僵持观望。

下旬,国内PC市场价格暴涨,各牌号涨幅在500-2600元/吨不等,贸易商炒作热情高涨,捂盘惜售情绪明显,报盘创年内新高。24日国内PC市场涨势突显猛烈,贸易商操盘积极性高涨,单日内不断试探性拉涨报盘。随着8月厂家报盘宽幅走高,厂家货源供应面依旧紧缺,贸易商现货捂盘惜售心态强烈且坚定,现货市场显现部分寻货囤货行为。上半年PC市场处于需求疲弱的跌势行情,中间商及下游用户自身库存多维持在极低水平,一定程度加剧市场炒涨情绪。目前高温天气及环保严查制约下,需求端原料消耗能力仍旧偏弱,但业者对于金九银十需求面多存期待,场内新增交投量多为备货行为。

本月最后一天,华南地区报盘有所回调,华东高位整理为主,市场逐步表现于消化前期涨幅,下游工厂对于高价货源谨慎观望情绪存在。截止今日,华东注塑级低端主流价参考22000-23500元/吨,华南注塑级低端主流价参考20000-20600元/吨(不含税)。

7月国产POM市场震荡上行,涨幅100-500元/吨不等。进口料市场先强势上行后震荡整理,涨幅100-1500元/吨不等。月内消息面沸沸扬扬,且国产与进口产品的价差不断拉大,国内市场呈现明显的“两边倒”对立分化格局,且区域差异行情凸显。具体来看:

月初至月中旬,在反倾销新关税调整、听证会召开在即、供应持续偏紧等因素支撑下,各地炒涨不断。国产料华南部分报价连日破新高,华东则维持相对保守的稳中试探上涨步伐。进口料方面,货紧支撑及临时反倾销的关税措施促使众多贸易商接连调涨,月上旬多数报价坚挺上行,仅华南个别报价受前期极速冲高、兼需求配合有限等因素,而在月中旬出现一定回落,但整体仍处高位区间。

月下旬初期,进口料继续强势上涨,主流涨幅达200-1000元/吨,国产料则延续谨慎上涨节奏,国产与进口“两边倒”格局更趋尖锐化。

月下旬后期至月底,进口料逐步进入高位理性整理阶段,涨幅较有限,部分重心亦出现50-500元/吨走跌;而国产料商家盼涨心切,兼受进口料持续高价刺激继续震荡上涨,但高温淡季下游观望主导,市场交投不改清淡。

7月国内PMMA市场呈现震荡上行走势,涨幅在500-1500元/吨不等,截止月底PMMA市场主流牌号基本位于21500元/吨(含税)之上。6月以来国内PMMA市场涨势凸显猛烈,7月更是延续了坚定的上行趋势,主要受支撑于前期原料单体MMA价格高位上行后,PMMA生产企业加工成本推高,而且原料MMA单体货源供应紧缺,PMMA生产企业原料单体供应不足造成开工率偏低,月内PMMA厂家货源供应面高度收紧,出厂报盘宽幅上行。故引发市场内贸易商炒涨情绪,市场报盘不断跟进,贸易商对于后市供应面仍存偏紧预期,月内报盘低价惜售,心态相对乐观,但下游需求面跟进欠佳,实盘成交仍以谨慎刚需延续。

截止月底,PMMA市场报盘以镇江奇美为例,华东市场主流报盘参考21500元/吨附近(含税);华南市场主流报盘参考19350-19500元/吨附近(不含税)。

7月份PBT市场小步快速上涨,主要因企业开工负荷不足,货源供应紧张。上游原料虽BDO市场连续跌势,新单询盘气氛冷清,场内交投欠佳。但PTA市场大幅攀升,整体成交情况表现尚可,月内产业面的强劲支撑,部分工厂装置检修未能按期重启,下游聚酯需求表现强劲,促使市场盘面提前出现逼空,使得PBT成本面仍有利好因素支撑。受环保严查影响,下游停车现象增加,需求下降,故月底PBT市场涨势放缓,部分报盘略有回落。截止月底,PBT主流价格在11500元/吨左右,根据不同牌号,一单一谈为主。

本月瓶级PET市场整体走势先强后稳中走弱。月初瓶级PET市场偏强整理,场内交投气氛尚可。聚酯原料 PTA 与乙二醇市场整体走势偏强,主流工厂积极推涨,下游适量备货,超卖现象普遍,市场成交重心稳中上移。受此影响,国内瓶级PET市场重心走高。进入中旬瓶级PET市场整体先强后稳。起初聚酯原料PTA涨势强劲,成本压力增加,市场整体上行,但市场并无大单成交。随后PTA 窄幅整理,市场趋于平稳,部分企业价格窄幅下调。临近月末,国内瓶级 PET 市场整体稳中偏弱。聚酯原料PTA偏弱运行,成本面支撑一般,瓶级PET价格有所下调。截止27日,7月华东水瓶片市场均价在7626.1元/吨,环比涨6.57%,同比涨18.56%,最高价出现在17日的7950元/吨,最低价出现在1日的7200元/吨。

7月份,外盘与国内石化报盘涨跌不一,市场部分货源偏紧,终端需求疲软,心态不佳,多小单、零星成交。7月份,石化企业就装置方面:燕山石化7.3-7.9号产18J3,江苏斯尔邦石化两条线均已转产EVA。就报价方面:北京有机挂牌价下调500-700元/吨,燕山华南大区上调200元/吨,宁波台塑部分上调200元/吨,韩华道达尔石化部分下调50美元/吨,韩国韩华部分下调20-50美元/吨,台塑下调20-30美元/吨,后部分上调5美元/吨。外盘与国内石化报盘涨跌不一,市场因部分货源偏紧,价格小幅上调,需求淡季,下游工厂拿货心态谨慎,观望成交。市场参考报价:18J3报11500-11600元/吨,2518报11600-11700元/吨,N8038报11500-11600元/吨,5110J报11800元/吨,E180F报12000元/吨,7350M报11900-12200元/吨,MV1055报12500元/吨,6110M报12100-12200元/吨,7470M(台湾)报12100-12400元/吨,UL00628报11900元/吨,WV1055报12300元/吨,YV1055报12400元/吨。

受高温,环保等影响,下游部分企业停车放假现象增多,需求面锐减,正常生产企业多刚需补货为主,对高价货抵触,询盘有限。商家面对此行情,操作谨慎,随行就市,快进快出为主。随着原料己内酰胺新增装置陆续投产且前期停车企业恢复生产,货源供应紧张局面逐渐缓解,PA6开工负荷逐渐提升,货源量增加,故预计8月中上旬PA6市场高位运行,下旬则随着产能逐渐释放,同时需求跟进缓慢,下旬或将回落。己二胺等上游原料价格持续高位,且PA66企业开工负荷不足,货源量供应紧张,故预计PA66延续高位。

7月底市场货缺炒涨气氛浓厚,但考量目前国内PC市场宏观环境,8月份尚且处于高温天气,下游工厂开工负荷恢复不足,需求端市场尚且处于传统淡季行情,加之国内严峻的环保严查环境,行业内需弊端依然存在,市场内谨慎心态仍难消除,8月份下业对于PC原料的消耗能力仍可对此波涨势形成制约。但是,8月厂家货源供应面偏紧,随着金九银十的传统旺季即将到来,亦可对贸易商的炒作积极性存一定刺激,8月亦或受部分备货操作支撑。另外在7月底的炒涨行情中,部分中间商备货建仓下,持货成本有所提高。8月密切关注下游需求恢复情况,及实单交投中贸易商操盘心态的变化,金联创预测,8月若无明显利好利空刺激,国内PC市场或将维持高位行情。

国产料市场来看,当前国产料与进口料的价差仍较大,国产料贸易商盼涨情绪不减,但鉴于对高温阴雨的需求淡季,下游需求扩增预期偏空,短线商家操盘仍将延续谨慎观望,但在部分货紧支撑下,仍不排除试探上涨可能;中长线若国产厂家拉涨得以落定,国内各市场仍不乏继续追涨行情。进口料市场方面,目前高位区段尚需时日消化涨幅,短线商家操盘心态多以谨慎主导,行情将以高位震荡整理为主,中长线反倾销深化进行,亦不乏继续追涨可能性。需重点关注市场大型贸易商的库存变化情况,同时关注国产厂家方面的消息及最新挂牌指引。

8月,在原料MMA供应面偏紧及高位报盘支撑下,PMMA生产企业仍将面临生产成本及原材料供应面的问题,加之听闻南通三菱丽阳或将在8-9月份存检修计划,预计现货市场PMMA供应紧缺局势仍将延续,贸易商操心态积极,预计8月国内PMMA市场将延续涨势,下游工厂采购仍以刚需为主。

8月份PBT市场盘整为主,观望氛围浓厚。受PBT开工负荷不足,货源供应紧张,上游原料BDO市场利空消息仍较多,行业整体稳中趋弱。传统淡季和环保严查影响下,下游需求短期内难有改善,终端消耗不足,刚需采购跟进缓慢。PTA市场受工厂检修装置陆续恢复,供应量预期增加,故成本面支撑力度减弱。下游受环保检查影响,停车现象增多,需求骤减。故8月份PBT市场盘整运行,行情或出现拐点,多关注PBT企业自身开工率及上下游动态。

从成本面来看,短期内聚酯原料PTA或将震荡整理,成本面支撑尚可;从供应面来看,万凯40万吨装置提前进入八月份检修,江苏仪征15万瓶片装置转产切片;从需求面来看,短期内下游多刚需买盘,需求面相对平稳,综合来看,8月份聚酯瓶片市场或将震荡整理。

国际原油震荡上行ayx爱游戏,乙烯单体小幅上涨,基本面支撑相对偏强,终端需求跟进不足,刚需拿货为主,贸易商操盘灵活,随行就市出货,业内观望气氛浓厚,成交步伐推进迟缓。江苏斯尔邦石化装置两条线均已转产EVA,市场货源会陆续增加,其他石化厂限量供应,预计EVA市场报盘震荡整理。