ayx爱游戏电力成本上升及双控目标管理终结时间点到来,2021年9月-12月份的主要交易逻辑之一,可能是限电对于产业链的影响。

某电力专家计算发电成本:假设标煤1000元/吨,按照当前35万千瓦超临界机组供电煤耗300克/千瓦时计算,燃料成本为0.3元/千瓦时+水、油、减排等成本+银行贷款财务成本+日常维护检修、人员工资、政府各项基金税收等综合成本,每度电厂亏损1毛以上。

部分省份已经开始限电,我们需要了解限电对于当地的化工企业影响多大,就需要了解化工品产能的分布。

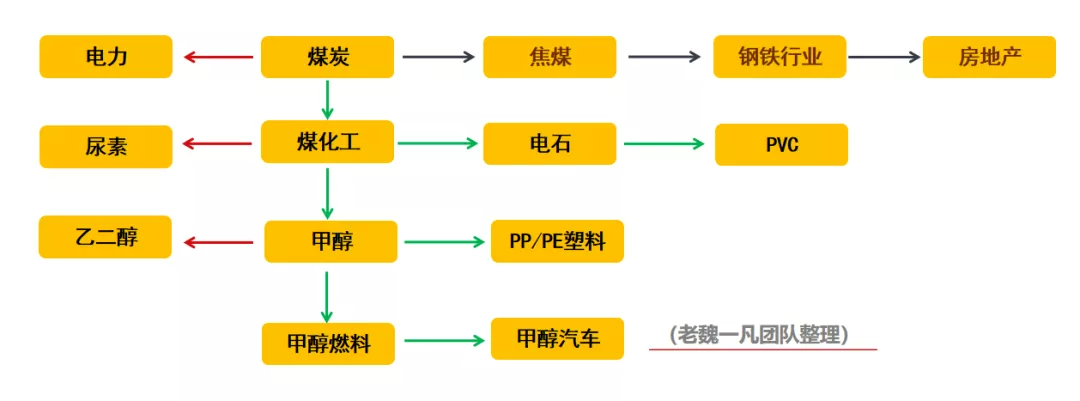

煤炭的产业链分布较长,煤炭70%以上用来发电,用来下游化工品的生产比例大概在15%左右,当然这一数据有待详细确认。

煤化工的产业链中影响较大的如甲醇生产PP与PE塑料,同时也需要给电石提供电力,以生产PVC。同时煤炭可能生产乙二醇,尿素等化工品,完整产业链如下:

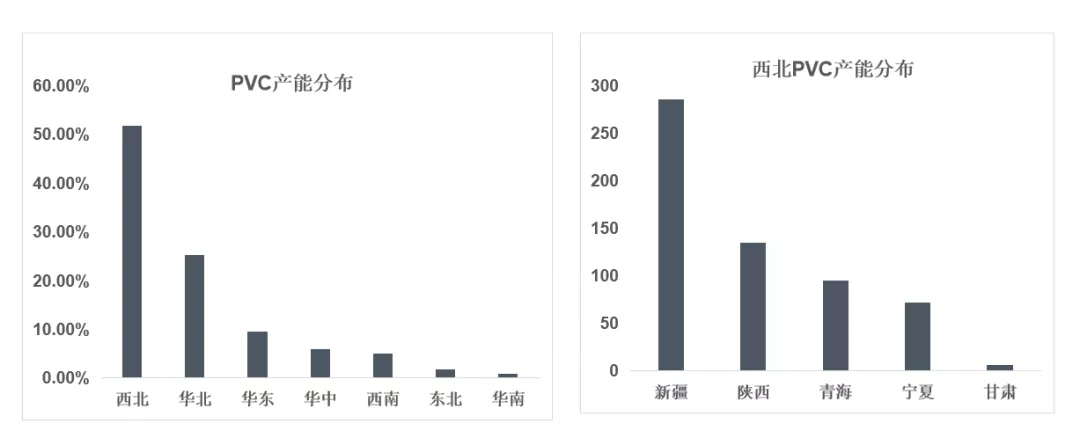

西北地区电石产量达到全国的80%,而内蒙古地区2020年产量960万吨,占全国产量的34%。因此,内蒙古地区的能耗双控已经影响到全国的电石的供应,尤其是对于PVC生产有比较大的影响。

西北地区各省电石产能分布及比例中,内蒙古产量最大,其次是新疆,宁夏与陕西也有部分电石产能。

电石在PVC综合成本中占据70-80%左右的,影响力较大,是决定PVC价格底部的重要因素。

全国有70家PVC生产企业分布在21个省市,新疆PVC产量为287万吨,陕西紧135万吨,我们看到虽然陕西的电石产能是全国排名第四位,但是PVC产量较高,内蒙古虽然是全国最大的电石生产基地,却不是第一大PVC生产省份。

内蒙古双控还是能够直接影响电石的成本,去推动PVC的价格成本抬升,陕西的双控可能也会影响到PVC的产量ayx爱游戏。

PP全国产能产能已经达到3000万吨以上,2021年全年扩能在445万吨/年,较2020年的380万吨/年增加17%左右。

PP的区域产能分布最大的仍然是西北,其次是华东与华南,因为PP的产能并不完全依赖于煤炭,在华东与华南由于靠近港口,建立大量的一体化生产装置,可能形成巨大的产能。

但是,排名第一的西北地区,由于过度依赖煤炭产能,这一优势在2022年-2023年后可能会消失,山东省将成为PP的产能老大地位。

2023年,国内PP总产能将达到4800万吨/年,并且未来的产能原料来源并不是以煤炭为主,在去煤炭化的碳排放下,PDH生产装置,也就是以LPG中的丙烷脱氢生产PP会成为新的力量。

隆众资讯的统计来看:2023年,山东省内PP产能预计604万吨/年,按照产能投放计划时间来看,2018-2023年间山东省内产能平均增长率达到惊人的40%,十分惊人。

2021年共有两套PDH装置投产,国内共拥有14套PDH装置,产能为800万吨/年,占国内总产能的17%。未来仍然高达4000万吨PDH产能项目在投产,如果按50%能够顺利投产的线万吨。

如果未来PDH法生产PP成为主流,那么以煤炭及甲醇生产PP的话语权不再,MTO套利还有没有底层逻辑支撑,可能每一个人都有自己的答案。

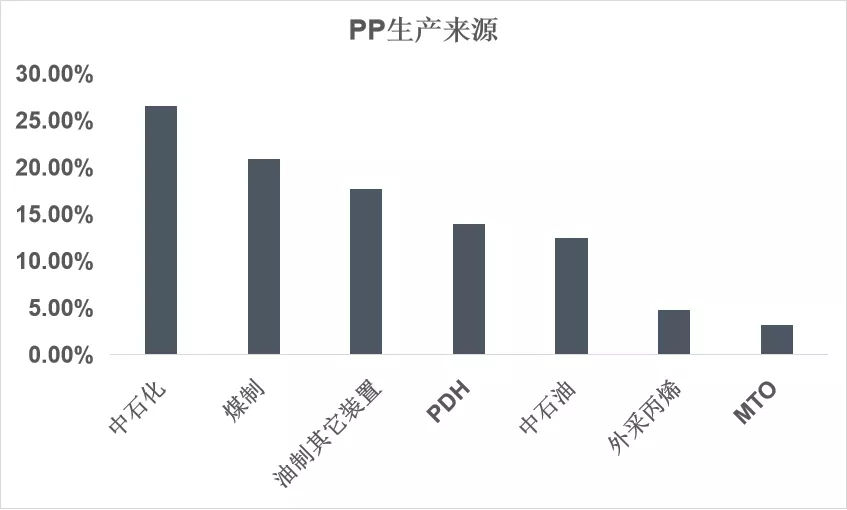

PP的生产来源中主要还是以中石化与中石油的生产工艺,加上其它的油制生产来源,主要还是地方民营炼厂份额,原油生产PP仍然是主流。煤炭目前在20%的生产比例,但是2021年由于PDH上升了3%,煤炭的占比下滑。

未来制约PP价格的可能并不完全是煤炭或甲醇,而是LPG的进口成本,而LPG是清洁能源,受环保的影响较小。

另外,山东炼厂的原油配额及开工率也是比较重要的影响指标,目前双控已经延伸到原油化工品,前期PP的价格上涨是交易西北地区的限产,西北地区的限产影响力度如何,每个位交易者会有自己的判断。

为什么当西北地区炒作限产,塑料L上涨幅度大于PP?如果看了下面一幅图,心中会有答案。

这里要进行一点说明,我们通常说的钢材,实际上是一个大类,里面有热卷,有螺纹,有圆钢等,也就是钢材是一个大类的概念集合。

化工品中有很多这样的术语,譬如,LPG就相当于钢材,里面有很多种类,如丙烷,如丁烷,如醚后碳四等,我们可以说丙烷是LPG,但是不能说LPG是丙烷。

塑料也是一个大的概念,塑料的种类有上百个,大商所上市的LLDPE,或我们通常说的塑料L,只是PE中的一个种类,所以正确的说法就是LLDPE,纸性低密度聚乙烯。

这里的PE产能并不只是塑料L一个品种,如上述的PP产能,也不是大商所上市的拉丝级的PP一个种类。

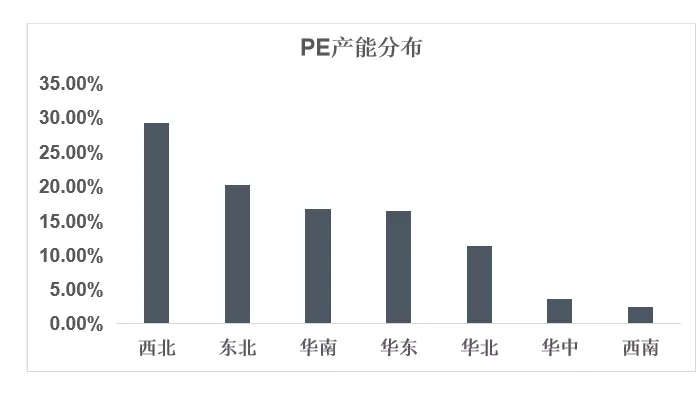

2021年计划新增产能在515万吨,其中西北区域由于煤化工企业比较集中,另外今年新增中石油兰州石化榆林化工有限公司80万吨和中石油独山子石化分公司60万吨产能。

届时西北地区产能达到835万吨,区域产能排名第一;排名第二的是华东地区,华东新增产能计划230万吨达到620.5万吨;第三是东北区域,产能在481.5万吨。

PE未来的产能格局与PP仍然是不同,西北地区的仍然是最重要的区域之一,PP未来是看山东。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负解锁文章