ayx爱游戏N型电池渗透率的提升有望带动POE需求增长,供给长期被国外厂商垄断情况下,国内POE国产化进程领先的公司有望受益。

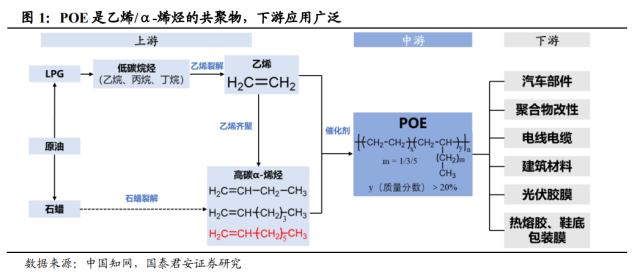

POE兼具塑性+弹性,下游应用广泛。POE通常是乙烯与高碳α-烯烃(1-丁烯、1-己烯、1-辛烯等)的无规共聚物弹性体。由于特殊的分子结构,材料中会形成结晶相和非晶相穿插的微相结构,其中结晶相赋予了材料刚性,非晶相赋予了材料柔性。正是由于其特殊的性质,POE在光伏、汽车、建筑、线缆等领域应用广泛。

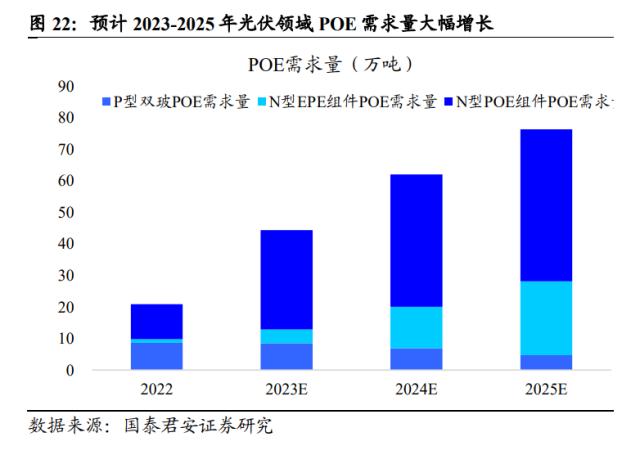

需求端:光伏驱动POE需求增长。POE胶膜兼备抗PID性能和水汽阻隔性,是双玻组件的主流封装材料,且在主流的N型电池组件封装中表现优异。随着双玻和N型电池市场占比不断提升,POE粒子的需求有望保持高速增长。根据我们测算,2023-2025年全球光伏领域对POE粒子的需求量为44.4/ 62.0/ 76.4万吨,年均复合增速高达19.83%。并且,轻量化趋势下,汽车及其他用领域POE的需求年化增速预计为3-5%。

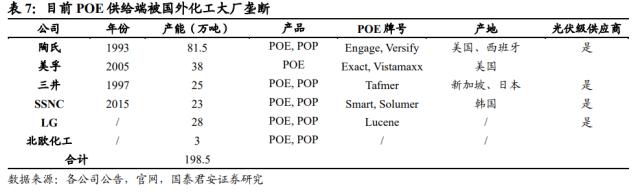

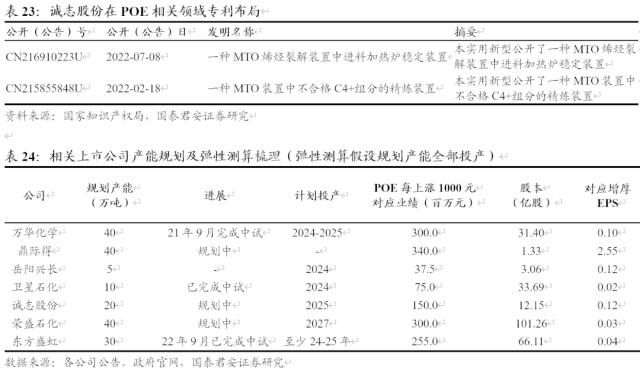

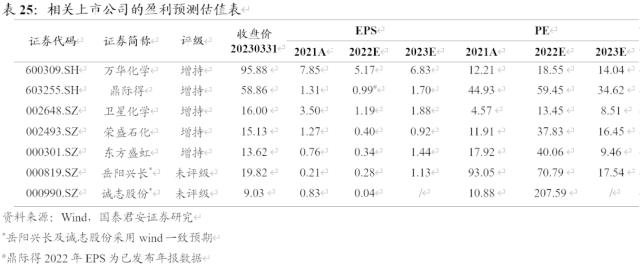

供给端:POE供给目前全部依赖国外,国产突破在即。目前主要的POE生产厂家有陶氏、日本三井、埃克森美孚、韩国LG、SSNC(SABIC和SK合资企业)、北欧化工,合计6家企业,年产能约200万吨,新增产能规模不大。国内万华化学、中石化、鼎际得、荣盛石化、卫星化学等企业纷纷布局POE但目前大部分均处于中试装置或更早期的阶段。α-烯烃、催化剂和聚合工艺是国产化的三大难点,建议关注进度靠前且技术领先的国内企业。推荐万华化学,鼎际得,卫星石化,荣盛石化,东方盛虹,受益标的岳阳兴长,诚志股份。

风险提示:光伏需求低于预期、POE替代品的出现、POE相关公司投产进度不及预期。

POE由乙烯/α-烯烃共聚而成,下游应用广泛。聚烯烃弹性体(Polyolefin elastomer),简称POE,是指乙烯与高碳α-烯烃(1-丁烯、1-己烯、1-辛烯等)的无规共聚物弹性体。通常所说的POE主要是指α-烯烃质量分数大于20%的乙烯/α-烯烃共聚弹性体,这种弹性体具有一定的结晶度,密度较低。POE特殊的分子构成和微观结构,赋予其较高的机械性能、良好的可再加工性以及优异的抗冲击性、耐老化和耐化学品性能。目前,POE已广泛应用于光伏电池、汽车、电缆等领域。

目前POE主要通过无规共聚制备。POE可以通过乙烯和α-烯烃的无规共聚、乙烯的串联聚合或乙烯的走链聚合来制备。对于无规共聚,合成的POE具有相同的短支链;而串联聚合中产生的POE的短支链具有分布的链长,因为寡聚过程中产生了不同长度的α-烯烃;走链聚合形成支链结构。目前商业化的POE主要采用无规共聚来制备。

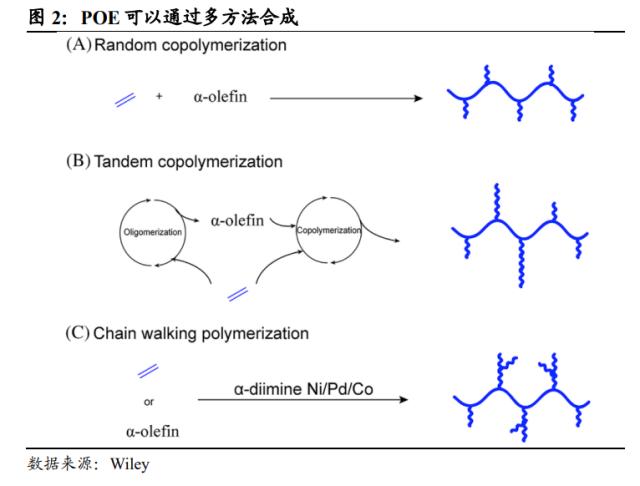

聚烯烃弹性体有不同的链段结构。市售聚烯烃弹性体(POE)具有随机分布的乙烯和α-烯烃单元的聚合物链,而烯烃嵌段共聚物(Olefin Block Copolymer, OBC)中的链包含聚乙烯或乙烯和α-烯烃的无规共聚物嵌段结构。梳形聚烯烃弹性体(CPOE)包含橡胶状乙烯/α-烯烃无规共聚物(POE)作为主链,这进一步扩大了聚烯烃弹性体的变化。链拓扑设计和控制是聚烯烃弹性体研究领域中最有趣的方向。

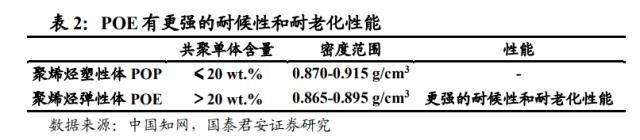

共聚单体含量是决定POE性质的关键。根据共聚单体的含量,乙烯/α-烯烃共聚物可以分为聚烯烃塑性体和聚烯烃弹性体,POE有更强的耐候性和耐老化性能。Dow化学采用以自制CGC茂金属催化剂和溶液聚合工艺组合的Insite技术生产聚烯烃弹性体产品(共聚单体含量; 20%,密度:0.865-0.895g/cm3)。Dow公司还生产了另一类辛烯质量分数≤20%的乙烯-辛烯塑性体(POP,密度:0.870-0.915g/cm3)。

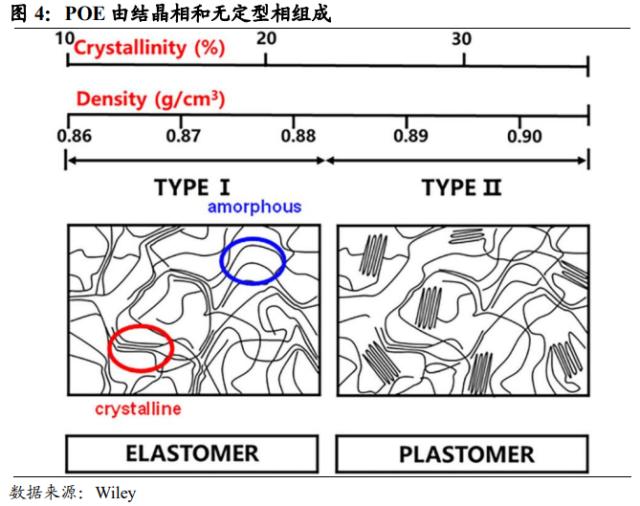

POE由塑料相和橡胶相组成。塑性相由高熔点(Tm)的结晶(Crystalline)链段组成,同时提供物理交联域以增强拉伸强度。同时,橡胶域由具有低玻璃化转变温度(Tg)的无定型(Amorphous)链段组成,在室温下具有弹性。

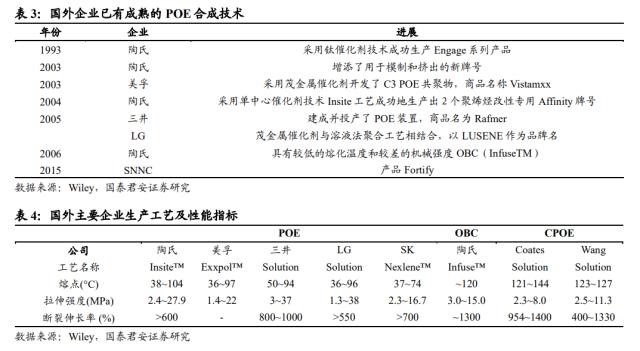

陶氏等国外化工企业是POE工业化先驱。1993年,由陶氏于开发出1-丁烯、1-己烯或1-辛烯为共聚单体的POE。他们将Dowlex工艺转化为Insite工艺,使用环管反应器溶液聚合得到聚烯烃弹性体(名为Engage)。2003年,Mitsui和ExxonMobil引入了使用茂金属催化剂合成的丙烯/乙烯热塑性弹性体,随后Dow使用后过渡金属催化剂生产类似聚合物。POE材料的机械性能与硫化橡胶相当,但POE易于再加工和重复使用,因为其物理交联或微晶区可在高温下熔化。2006年,为了提高α-烯烃含量较高的POE的机械性能和热性能,陶氏进一步开发了OBC(InfuseTM),这些POE具有较低的熔化温度和较差的机械强度。

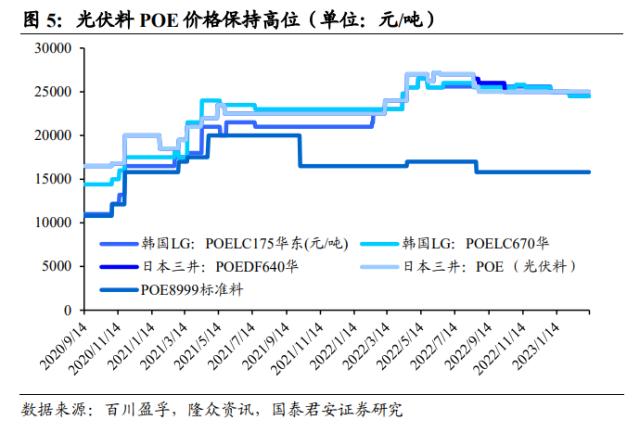

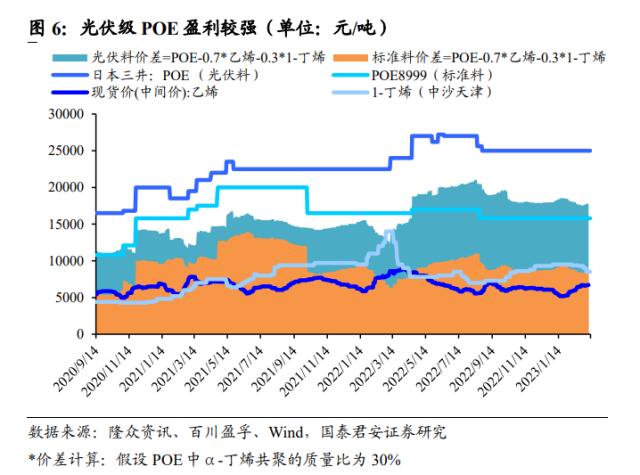

光伏料价格高位,盈利能力较强。根据百川盈孚和隆众资讯数据,由于下游需求旺盛且有囤料的需求,当前光伏料POE价格为25000元/吨,价格一直处于高位。我们假设POE聚合物聚α-烯烃的质量分数为30%,可以计算出光伏料的价差在17000元/吨附近,要高于POE标准料(~8000元/吨)。

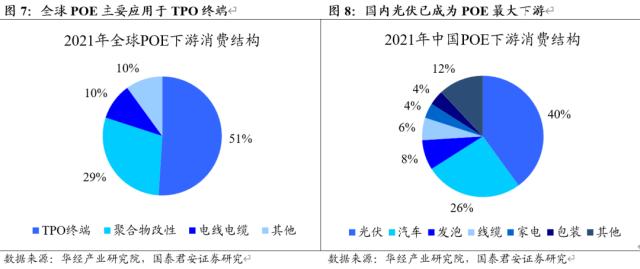

POE下游应用广泛,国内光伏需求增长较快。POE具有较高的机械性能、良好的可再加工性以及优异的抗冲击性、耐老化和耐化学品性能,已广泛应用于光伏电池、汽车零部件、电线电缆、家居用品、玩具、机械共聚、娱乐和运动用品、鞋底、热熔胶、密封件等领域。从全球POE下游消费结构来看,51%应用于TPO终端,29%应用于聚合物改性,10%应用于电线年我国POE应用光伏领域反超汽车市场,成为最大单一市场。2021年光伏占国内POE需求比例为40%,汽车市场退居第二,占比为26%,而在2021年之前,汽车一直是POE国内最大的需求市场。

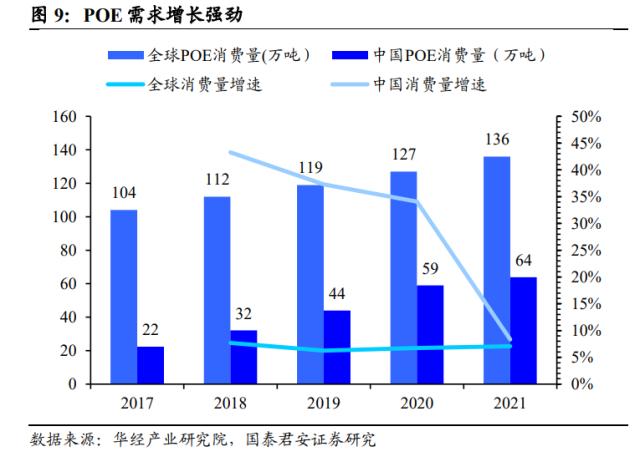

POE需求保持强劲增长,国内近5年CAGR=25.3%。截至2021年全球POE产品需求总量约在136万吨,2018-2021平均增速约在7%。我国POE粒子年需求量近70万吨,近5年CAGR=25.3%,当前市场规模已超百亿。由于我国缺乏POE粒子合成能力,主要依赖于进口,因此可将进口量用于测算我国实际需求量。根据海关数据,我国近五年POE粒子进口量持续增长,年均复合增速高达25.3%,2022年全年进口量达69万吨,同比+8.1%,进口金额高达137.7亿元。

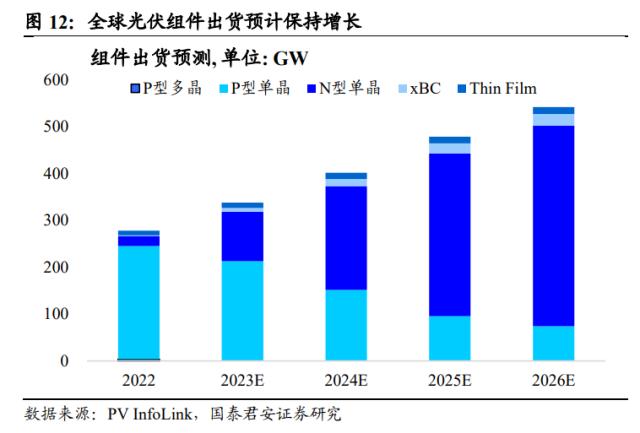

全球光伏组件出货规模持续扩大。受益于全球市场对太阳能等清洁能源需求的推动,全球光伏组件产业规模持续扩大。根据PV InfoLink预测,2023-2025年全球新增光伏组件规模在338/ 401/ 478 GW,复合增长率有望达到12.25%。

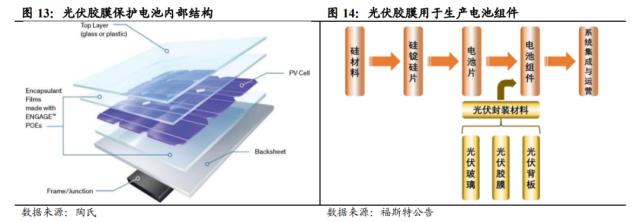

光伏胶膜是光伏组件的重要辅料。光伏组件常年工作在露天环境下,一旦电池组件的胶膜、背板开始黄变、龟裂,电池易失效报废。且光伏电池的封装过程具有不可逆性,因此电池组件的运营寿命通常要求在25年以上,对光伏胶膜的耐侵蚀性也有同样的长期要求。

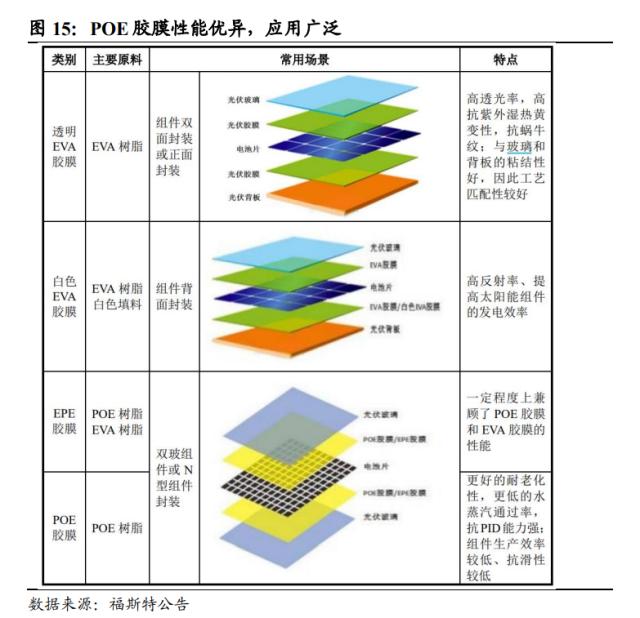

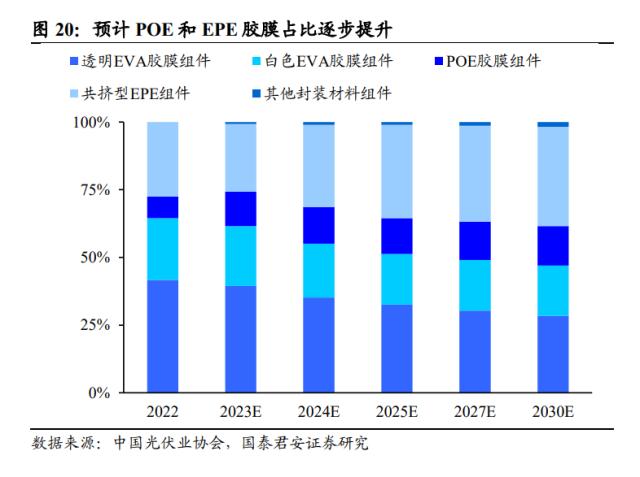

POE胶膜为新型胶膜,具备更强性能,适配最新光伏组件技术。目前,市场上封装材料主要有透明EVA胶膜、白色EVA胶膜、聚烯烃(POE)胶膜、共挤型聚烯烃复合膜EPE(EVA-POE-EVA)胶膜与其他封装胶膜:

(2)白色EVA胶膜: 在透明EVA胶膜的基础上添加白色填料预处理,主要用于组件的背面封装;

(3)POE胶膜: 兼备抗PID性能和水汽阻隔性,是双玻组件的主流封装材料,且在N型电池组件封装中表现优异;

(4)共挤型POE胶膜/EPE胶膜: 通过共挤工艺将POE树脂和EVA树脂挤出制造,在一定程度上兼顾了POE材料以及EVA材料的性能。然而,EPE胶膜中助剂迁移,层间物质的富集,使得界面粘接强度越来越弱,会引发脱层风险。

(1)PERC双面电池:由于EVA在P型电池组件背面的功率衰减较高,因此PERC双面电池背面胶膜多采用POE胶膜。

(2)N型电池:由于N型电池如TOPcon电池采用银浆,其对水汽敏感度进一步提升,因此业内主要采用POE/EPE胶膜,以提升产品抗PID能力。

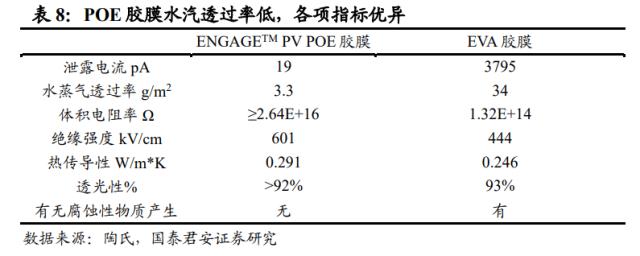

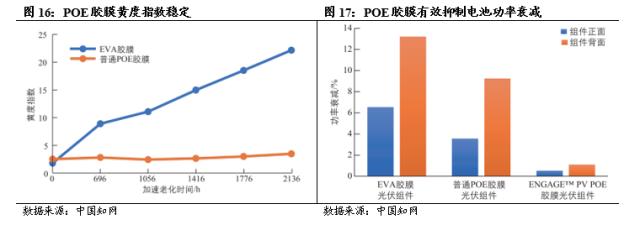

POE胶膜可以有效减少水汽透过率,延长组件使用周期,减少功率衰减。陶氏化学ENGAGETM PV POE胶膜的水汽透过率仅为EVA胶膜的约1/10,极大地降低了组件被水汽渗入及腐蚀的可能性。普通POE胶膜在加速老化后,其黄度指数变化较小,且一直稳定在较低数值;而EVA胶膜随着加速老化时间的延长,其黄度指数逐渐攀升。采用ENGAGETM PV POE胶膜的双玻光伏组件的抗PID性能优异,这主要得益于该胶膜的高体积电阻率和低水汽透过率。总之,采用普通POE胶膜可以显著提高组件的可靠性,使得组件拥有更长的生命周期。

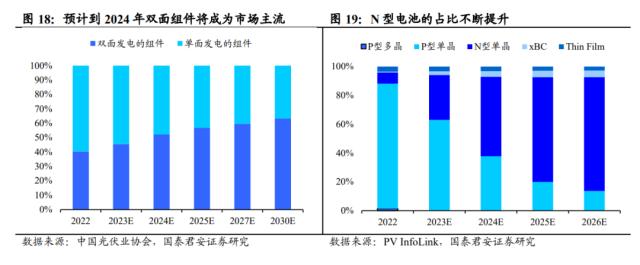

(1)PERC双面电池:根据中国光伏业协会,2022年,随着下游应用端对于双面发电组件发电增益的认可,双面组件市场占比达到40.4%。预计到2024年,双面组件将超过单面组件成为市场主流。

(2)N型电池:2022年PERC电池片市场占比下降至88%,N型电池片占比合计达到约9.1%,其中N型TOPCon电池片市场占比约8.3%,异质结电池片市场占比约0.6%。根据德国哈梅林太阳能研究所测算,TOPCon和HJT电池技术理论极限效率分别为28.7%、28.5%。此外,钙钛矿太阳能电池技术进展迅速,行业内扩产加速。这些新型电池技术是后PERC时代极具颠覆性的下一代技术。随着行业持续降本增效,预计2023-2025年N型电池的占比将达到31.1%/ 55.2%/ 72.6%,在未来成为主流的电池技术。

双玻和N型电池市场占比提升有望带动POE粒子需求增加。根据中国光伏业协会,2022年单玻组件封装材料仍以透明EVA胶膜为主,约占41.9%的市场份额,POE胶膜和共挤型EPE胶膜合计市场占比提升至34.9%,随着未来N型电池组件及双玻组件市场占比的提升,其市场占比将进一步增大。

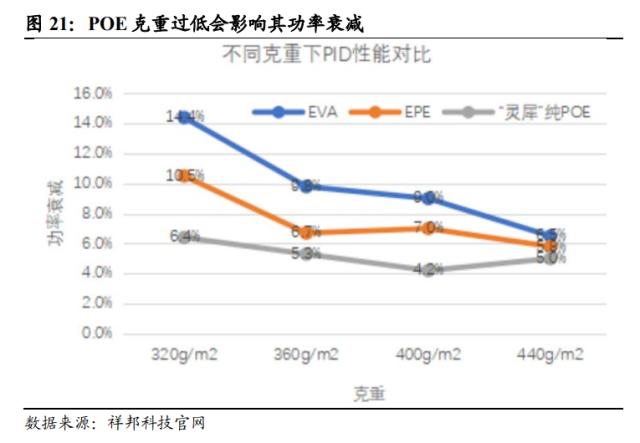

光伏电池POE单耗4000-4400 t/GW。为应对粒子供应紧张,多厂商聚焦克重下降,但下降至一定程度后趋势减缓。EVA胶膜目前克重包括有420/ 440/ 460 g/m2,POE胶膜目前主要为420 g/m2,我们预计23年胶膜克重会进一步下降。例如“灵犀”纯POE胶膜能稳定提供280-500 g/m的样品,但克重过低情况下,可能存在一定生产不稳定以及PID较大的问题。若采用纯POE胶膜方案,按照目前1 GW组件需胶膜面积约1000万平米测算,我们预计1 GW组件需要POE粒子约4000-4400吨。

光伏领域对POE需求预期保持高速增长。随着双玻和N型电池市场占比不断提升,POE粒子的需求有望保持高速增长。根据我们测算,2023-2025年全球光伏领域对POE粒子的需求量为44.4/ 62.0/ 76.4万吨,年均复合增速高达19.83%。

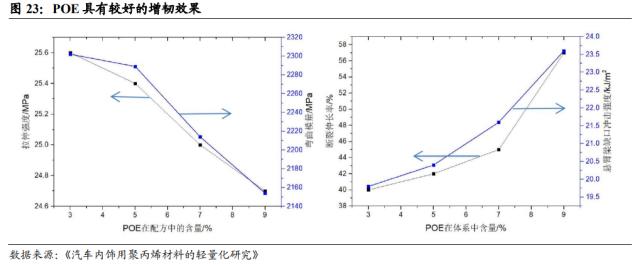

POE增韧效果强,预计汽车用POE需求稳定增长。近年来,随着POE增韧聚丙烯技术的成熟,POE已逐步替代EPDM(三元乙丙橡胶)成为聚丙烯增韧改性的主导材料。根据知网,邱桂学等使用EPDM和两种牌号的POE分别增韧PP,发现POE中辛烯的含量越多,链段越柔顺,其对于PP的增韧效果也越好,两类合金的拉伸强度差别不大,但POE有更好的增韧效果。

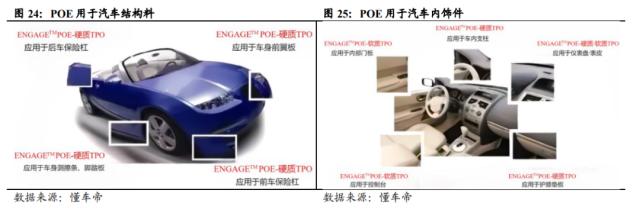

轻量化趋势下,汽车及其他用POE需求年化增速预计为3-5%。POE应用部位较多,可用于汽车保险杠、散热器格栅、车身外板(翼子板、后侧板、车门面板)、车轮护罩、挡泥板、车门槛板、后部活动车顶、车后灯、车牌照板、车侧镶条及其它保护胶条、挡风胶条等;作内饰件主要用于:仪表板、仪表板蒙皮、内饰板蒙皮、安全气囊外皮层材料等。根据知网,代玉堂、杨汐采用PP+POE-TD10的材料代替原有的PP-EPDM-T20材料,在某车型前门装饰板上进行验证,使零件密度降低了9.43%并通过了零件级的耐久、热老化、耐环境等测试,实现了8.9%的降重,3%的降本。轻量化及高端化趋势下,预计POE在传统改性塑料领域的需求年化增速为3-5%。

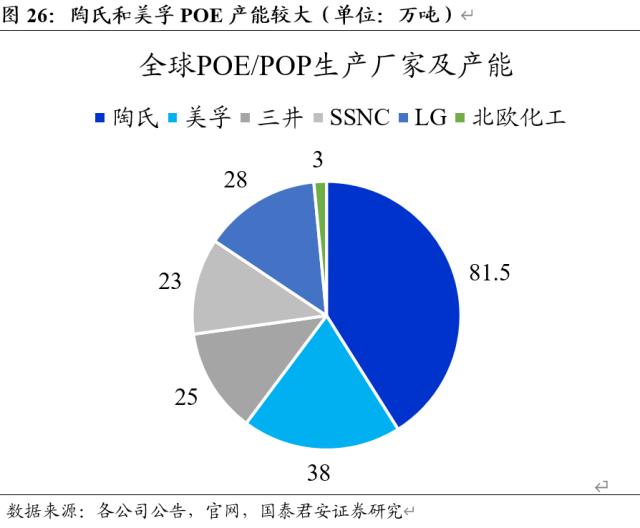

全球POE总产能近200万吨,国外完全垄断。目前主要的POE/POP生产厂家有陶氏化学、日本三井、埃克森美孚、韩国LG、SSNC(SABIC和SK合资企业)、北欧化工,合计6家企业,年产能约200万吨。根据福斯特、赛伍技术等下游胶膜企业公告,目前POE粒子以进口为主,主要供应商有陶氏化学、LG化学等。开工率方面:根据华经研究数据,21年全球POE需求预计为140万吨,满足需求对应开工率为71%。

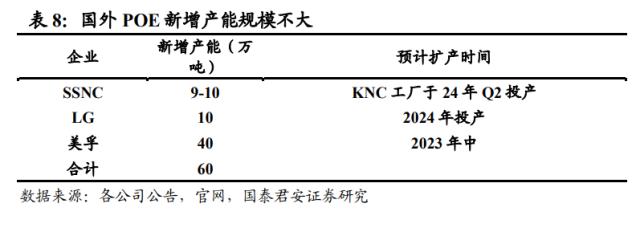

海外新增产能:面对需求的高速增长,国外现有企业亦有一定扩产计划,主要于24年投产。根据企业官网及公告内容,近两年具备较强投产确定性的企业为SSNC及LG,合计产能近20万吨,占当前产能约10%,预计于2024年投产;美孚在Baytown建设的40万吨Vistamaxx产能,预计于24年有望投产,但公司产品主要聚焦于塑料改性领域,较少提及光伏应用领域。

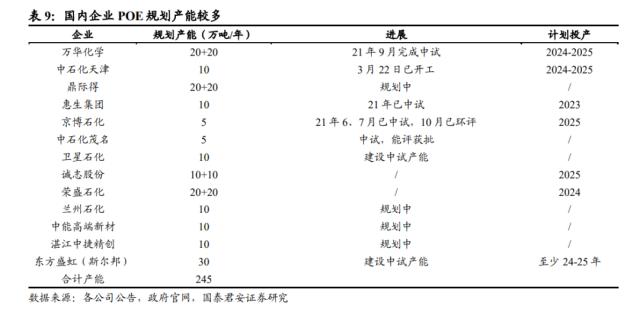

国内企业宣布扩产较多,万华等企业进度靠前。近年来,我国化工企业在政策引导、市场驱动下,不断加快高端聚烯烃POE产品的自主研发进程。目前,部分企业已攻克POE生产技术难关,万华完成POE中试并已经在下游进行验证,在未来一到两年内可实现工业化量产。如此一来,国内化工企业在推进POE国产化的同时,也将逐步打破国外在POE领域的长期垄断地位。

α-烯烃、催化剂、聚合工艺等环节是POE生产的难点。POE长期被国外垄断,主要是因为其生产过程中面临诸多瓶颈。国外企业工业化近30年,技术积累雄厚,专利保护严格,形成对国内POE技术封锁。当前POE的国产化突破,主要集中在原料α-烯烃、催化剂、聚合工艺等环节。我们预计在这三个环节技术积累多,产业链布局完善的国内企业有望率先实现POE的国产化突破。

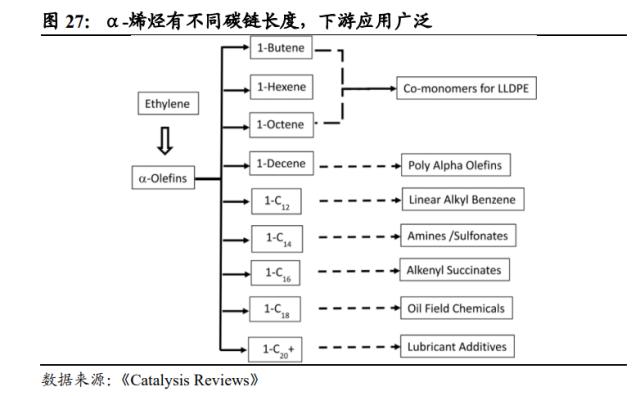

α-烯烃种类较多,下游应用广泛。α-烯烃指在分子链端部具有双键的单烯烃,一般指C4及以上的高碳烯烃。α-烯烃可以满足多种下游市场,如聚乙烯共聚单体(C4~C8)、增塑剂醇(C6~C10)、洗涤剂醇(C10~C16)、聚α-烯烃(C8~C12)、油田化学品(C16~C18)等,根据市场对α-烯烃产品的需求差异,未来下游增长趋势最为突出的领域是共聚单体。

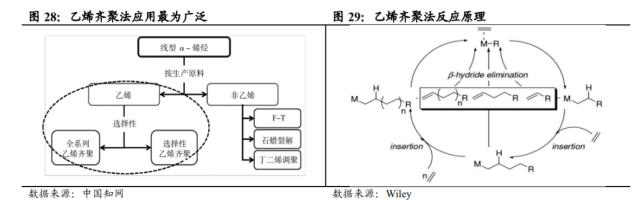

乙烯齐聚法是生产α-烯烃的主要方法。石油馏分和催化裂化产物中,虽然都含有α-烯烃,但异构体多、组成复杂,不易分离。经过多年的发展,蜡裂解法、混合C4分离法、乙烯齐聚法和植物油法成为世界上生产α-烯烃的主要工艺,其中乙烯齐聚法应用最为广泛。

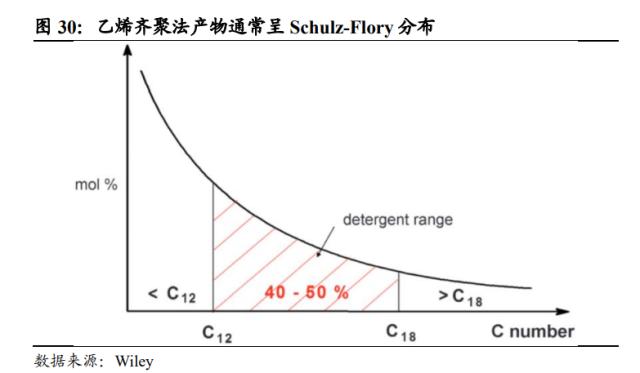

α-烯烃产物选择性控制是难点。在乙烯的非选择性齐聚过程中,会生成不同碳链长度的α-烯烃产物,这些组分通常满足Schulz-Flory分布。因此,如何设计催化剂,控制反应过程,实现α-烯烃的选择性生成是难点。

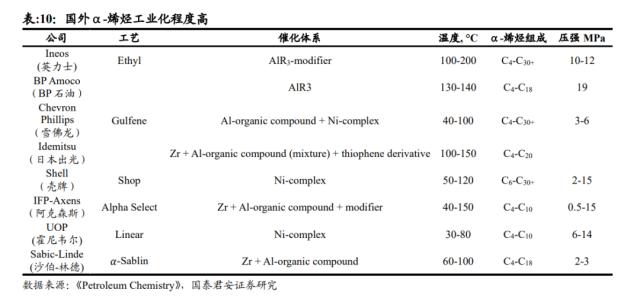

乙烯选择性齐聚,催化剂是关键。α-烯烃(C4-C40),应用最广泛的是C4、C6和C8组分,也是生产乙烯/α-烯烃共聚物常用的组分。国外乙烯选择性齐聚催化体系成熟,铬磷化氢分子催化剂已成为唯一适用于工业大规模使用,催化剂活性与Cr配位的配体结构相关性很大。乙烯四聚催化剂最早是Sasol研发的桥联二膦配体PNP/Cr催化剂,1-辛稀的选择性为68.5%。Nova公司开发了相近的桥联二膦/铬催化剂,1-辛稀选择性提高至71.3%。目前α-烯烃选择性齐聚工业化主要被国外掌握,通过简单的经验参数或设计原理来实现非常高的催化剂活性,同时保持α-烯烃三/四聚选择性是技术难点。

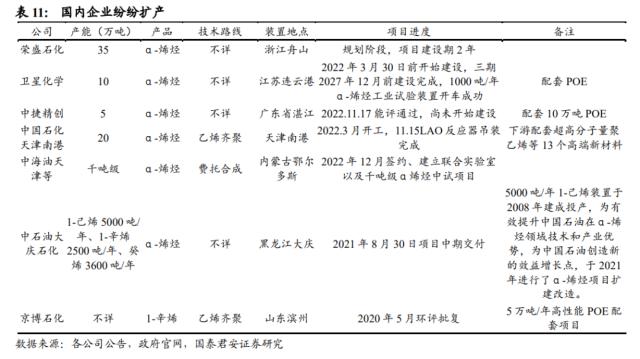

国内企业纷纷加速布局α-烯烃产能。面对国内广阔的市场需求,国内企业宣布扩产较多,尤其中石油中石化系。并且相关项目下游配套POE产能,以实现全产业链突破。

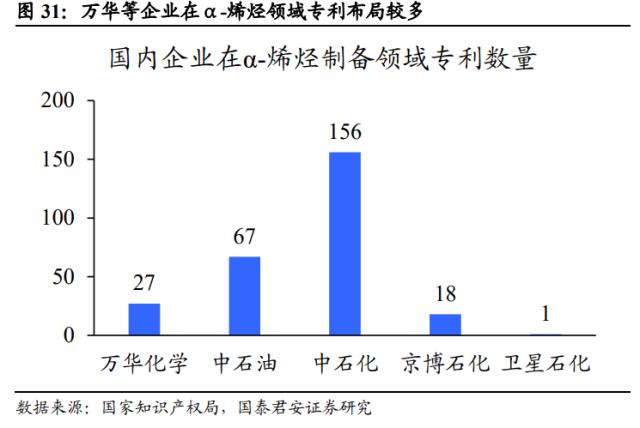

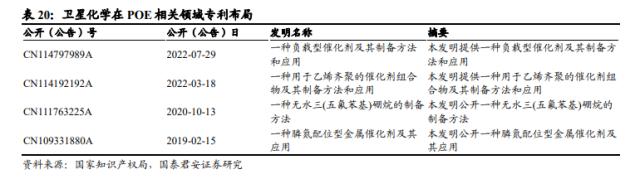

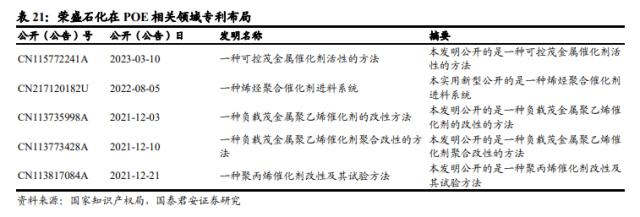

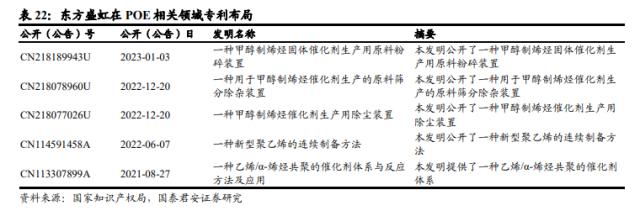

万华,中石油,中石化等α-烯烃专利布局较多。在技术积累方面,中石油、中石化、万华等企业专利布局较多,分别达到了67/ 156/ 27项。

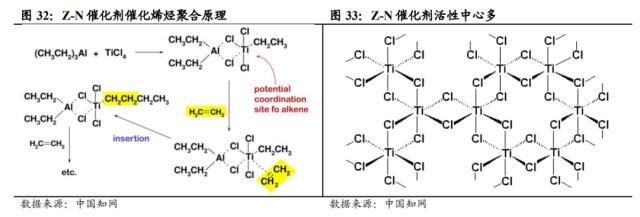

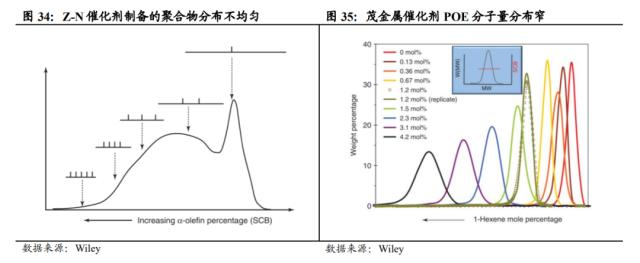

Ziegler-Natta催化剂难以实现POE的制备。常见的聚烯烃催化剂主要有Ziegler-Natta催化剂、茂金属催化剂、非茂金属催化剂、双功能催化剂等聚烯烃复合催化剂。据《我国聚烯烃产业技术的现状与发展建议》一文,目前工业用催化剂主要为齐格勒-纳塔催化剂,且已发展至第四代产品。然而,Ziegler-Natta催化剂难以实现POE的制备。主要原因:a.一般来说,传统的Z-N催化剂具有多个活性中心的特点,每个活性中心都有自己的聚合动力学、不同的立体选择性和不同的共聚活性。所得共聚物的分子量分布和化学成分分布较宽。b.位阻效应,α-烯烃较难插入,因此共聚比例不高。

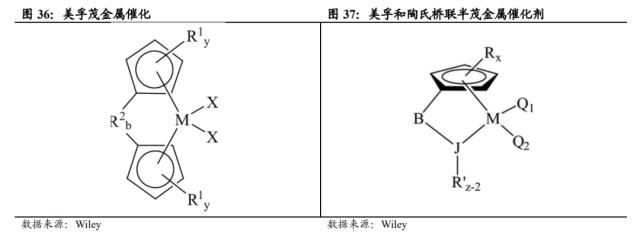

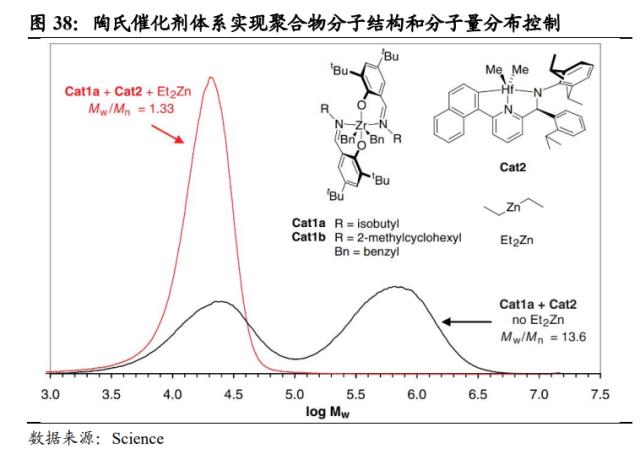

茂金属催化剂为POE工业化主流催化剂。以茂金属催化剂单活性中心催化剂的发展催生出了部分高端聚烯烃品类,如茂金属聚乙烯(mPE)和茂金属聚丙烯(mPP),其它还有茂金属聚烯烃弹性体(POE)、茂金属聚烯烃润滑油(PAO)和茂金属聚烯烃蜡等。与传统烯烃聚合催化剂相比,采用特殊的茂金属催化剂不仅可以使POE具有很窄的相对分子质量分布,而且可以引入更多的α-辛烯共聚单体。

茂金属催化剂生产壁垒高,国外技术领先。1988年,ExxonMobil首次实现茂金属催化剂的工业化使用,在茂金属配体中引入一个桥联官能团以连接两个环戊二烯环,从而提高了催化剂的刚性。通过改变环戊二烯环上的取代基结构,可以调节活性中心的空间位阻。这样,可以更好地控制烯烃聚合活性、分子量和分布,以及α-烯烃的立体选择性控制,以生产具有特定性质的聚合物产品。1988年,埃克森和陶氏化学公司申请了桥接半茂金属催化剂专利。该茂金属结构包含环戊二烯或取代的环戊二烯,其通过桥接官能团与另一个杂原子基团连接。桥接的半茂金属催化剂具有良好的热稳定性和优异的高温共聚性能,因此特别适合于通过高温溶液聚合工艺生产乙烯/α-烯烃无规共聚物弹性体POE。由于其良好的共聚性能,产品具有长链支链结构,大大提高了POE产品的熔体强度和加工流变性能。

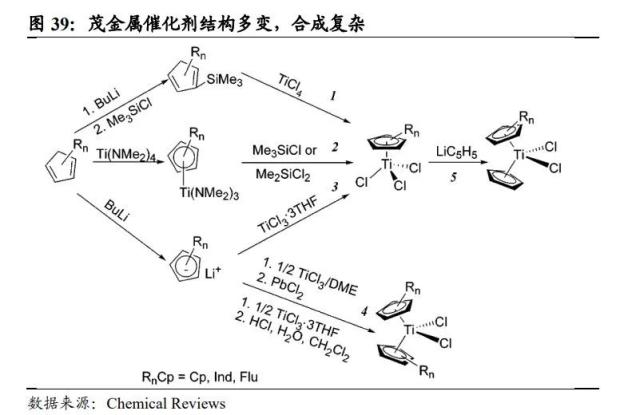

陶氏率先开发出烯烃嵌段共聚物(OBC)。2005年,陶氏使用自己发明的三齿配位吡啶胺基铪催化剂,结合三井化学的FI-Zr催化剂,创造性地发明了“链式穿梭”聚合技术,并很快将一种新型聚烯烃热塑性弹性体即烯烃嵌段共聚物(OBC)工业化,商品名为InfuseTM。所得到的产物不仅具有聚乙烯易于加工的特点,而且具有烯烃无规共聚物和共混物难以实现的刚度和韧性平衡。

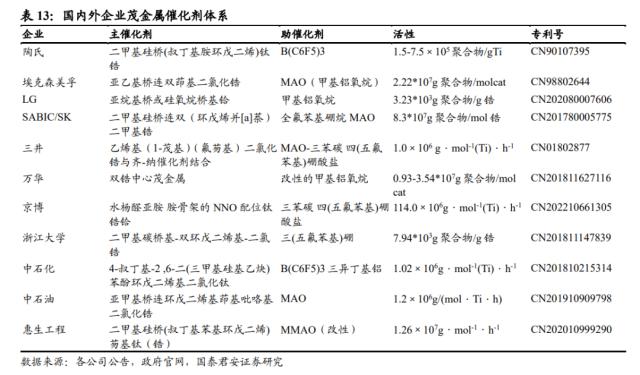

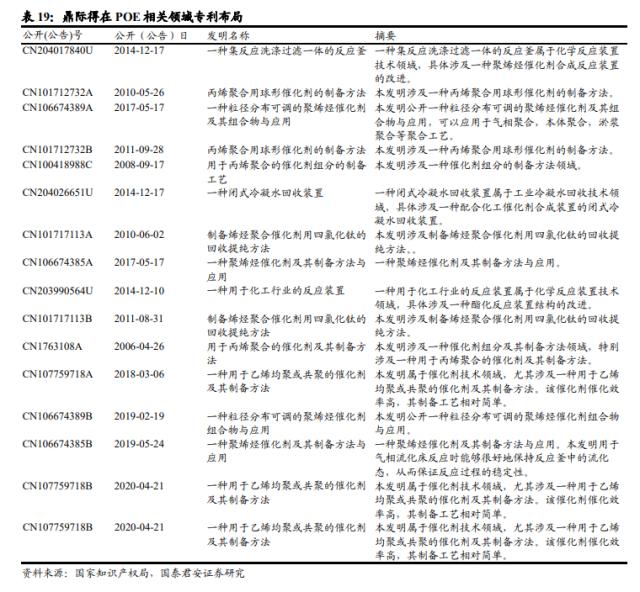

主催化剂:茂金属催化剂合成路线复杂。茂金属机构复杂多样,不同的金属,取代基对烯烃聚合活性、催化剂的热稳性、产物性能都会产生影响。常见的茂金属催化剂合成,往往涉及到多步化学合成。因此其壁垒较高,国外陶氏、美孚等企业技术成熟,国内万华,鼎际得等企业在茂金属催化剂进行了研发布局。

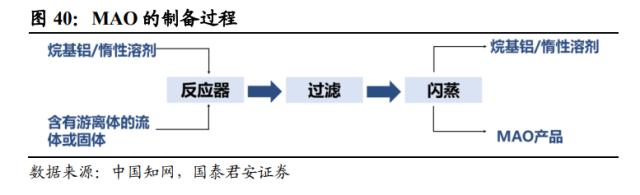

助催化剂:甲基铝氧烷MAO未实现国产化。甲基铝氧烷(MAO)作为助催化剂,其用量直接影响催化活性和生产成本。助催化剂一般通过与催化剂前体反应使其转变为阳离子络合物从而引发聚合反应继而作为该阳离子的反离子留在体系中。除了作为清除剂外,在后过渡金属镍/钯催化体系中,助催化剂还可以作为链转移剂存在。在均相茂金属催化体系中MAO做助催化剂可以获得相当高的催化活性。甲基铝氧烷(MAO)是三甲基铝(TMA)同水反应而得到的部分水解产物。三甲基铝反应性极强,空气中自燃,与具有活性氢的酒精类、酸类及水反应激烈,即使在冷水中也能产生爆炸性分解反应,并生成甲烷。目前,高效助催化剂甲基铝氧烷(MAO)、改性甲基铝氧烷(MMAO)国内还不能生产,全部从国外公司进口。除了MAO外,可用作茂金属助催化剂的还有乙基铝氧烷(EAO)、异丁基铝氧烷(IBAO)等。但它们的活性在单独使用时都不及MAO。

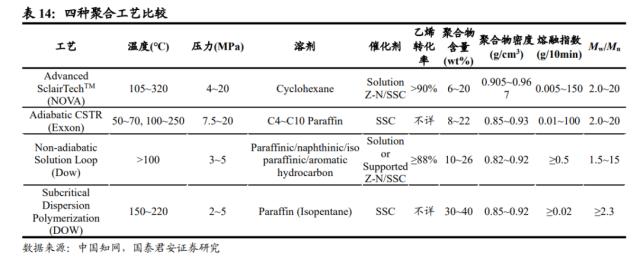

国外公司已具备成熟的POE聚合方法。最著名的乙烯/α-烯烃溶液聚合生产工艺有加拿大诺瓦化工公司(NOVA Chemicals)的Sclairtech中压溶液聚合工艺、美国埃克森美孚化工公司(ExxonMobil Chemical)的绝热连续溶液聚合工艺、美国陶氏化学公司(DOW Chemical)的连续环管溶液聚合工艺。此外,北欧化工(Borealis Technology)、德国巴斯夫(BASF)、荷兰利安德巴塞尔(Lyondellbasell)、荷兰帝斯曼、日本三井化学(Mitsui Chemicals)、日本住友化学(Sumitomo Chemical)、曰本东曹集团(Tosoh Corporation)、韩国LG化学(LG Chemical)、韩国SK化工(SK Chemicals)等公司都有烯烃高温溶液聚合的催化剂专利,其中的三井化学、利安德巴塞尔、LG化学、SK化工已有POE工业品在销售。

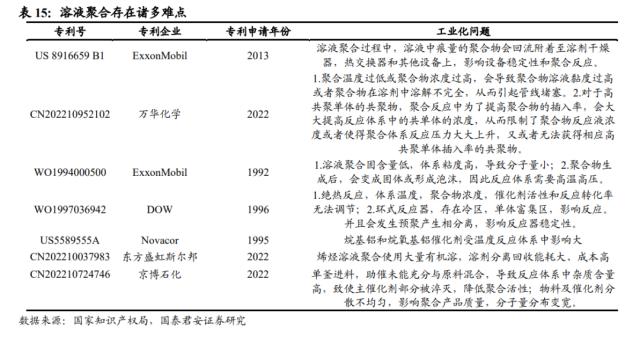

溶液聚合难点众多。根据ExxonMobil等公司的专利,我们总结了POE溶液聚合性的难点。(1)溶液聚合过程中,溶液中痕量的聚合物会回流附着至溶剂干燥器,热交换器和其他设备上,影响设备稳定性和聚合反应;(2)反应器中存在流动性差的“死体积”区,导致局部反应剧烈,导致产物不均匀,且容易阻塞反应器;(3)聚合反应需要高温,反应过程中也会放热,因此导致其温度控制难。

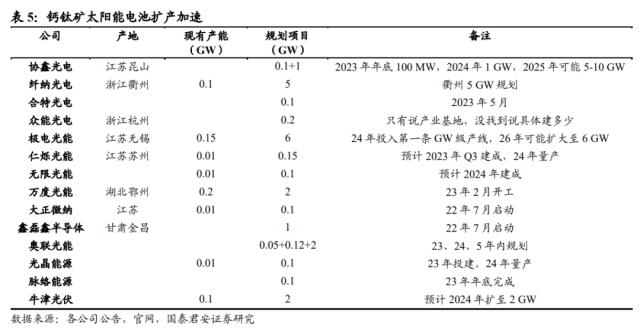

百亿投资推动POE国产化破局。继2020年11月9日100万吨乙烯装置成功产出合格乙烯产品,公司聚氨酯产业链一体化——乙烯一期项目开车成功。2022年12月14日,公司发布公告计划投资176亿元,建设乙烯第二期项目。主要包括120万吨/年乙烯裂解装置(含90000立方米/小时PSA),55万吨/年裂解汽油加氢装置(含3万吨/年苯乙烯抽提装置),40万吨/年芳烃抽提装置,20万吨/年丁二烯装置,25万吨/年LDPE装置,2×20万吨/年POE装置,项目部分储运、公辅设施和环保工程依托万华化学现有或在建工程,目前已完成POE中试,预计于2024年10月投产。

万华化学中试已运行超1年,开发布局较早。2021年9月万华化学完成中试POE装置建设,2022年3月公司在投资者问答平台宣布产出合格中试产品,目前在下游各领域进行应用开发。从万华化学在茂金属、α-烯烃齐聚、烯烃高温溶液聚合等相关领域的专利布局来看,目前持有或处于审查状态专利有32件,最早可以追溯到2017年。除中石化和中石油体系外,万华是在相关领域的专利布局数量最多、范围最广、自主开发工作的启动时间最早的企业之一ayx爱游戏。

大手笔布局40万吨POE,引进国外技术。2022年12月27日,公司发布公告规划总投资98.68亿元,分两期投资POE高端新材料项目。一期为20万吨POE,30万吨α-烯烃,400Nm3/h电解水制氢;二期为20万吨POE,25万吨碳酸酯,总建设期5年。其中一期总投资59.62亿元,首次投资26亿元,其中13.56亿元来自银行贷款,其余资金通过自筹获得。POE联合装置、α-烯烃装置引进成熟国外工艺包。2023年1月17日,公司以1412.9万美元签订《许可协议》,使用许可方的POE制造技术建造POE生产装置。

聚烯烃催化剂积淀深厚,突破茂金属催化剂技术门槛。公司2004年从事聚烯烃催化剂领域,目前已形成齐格勒纳塔第四代催化剂为核心的产品序列,同时对茂金属催化剂做了研发布局。茂金属催化剂主要为CGC催化剂,CGC是将环戊二烯(Cp)通过一个桥基与另一个配体相连,并同时与金属中心进行配位,限制金属中心与茂环的相对旋转。现有国内的厂家主要通过对CGC结构进行修饰,可制作成多种不同类型的CGC催化剂,因此制备茂金属催化剂的核心在于催化剂的研发和改性,公司深耕多年齐格勒纳塔催化剂技术,在茂金属催化剂上布局具有显著优势。

围绕高端聚烯烃产业链布局,从催化剂向实体转型。公司现有220吨聚烯烃催化剂及给电子体,2.3万吨抗氧剂单剂,IPO募投项目包含425吨聚烯烃催化剂,1.5万吨烷基酚及2.15万吨抗氧化剂,1.3万吨改性剂、0.7万吨预混剂,项目预计23年初开始陆续投产,完全投产预计实现营收16.55亿元,实现净利润4.67亿元。

依托催化剂研发能力,发展高端聚烯烃。2022年10月19日,公司发布公告计划投资8亿元,建设30万吨/年聚烯烃新材料项目。项目主要产品为聚丙烯增韧改性专用料、聚丙烯通用料、聚丙烯注塑料和聚丙烯纤维料,年生产总规模30万吨,预计建设期2年。

mPP产线规模化+全流程国产化为国内首例,成功经验或将复制至类似产品。岳阳兴长是国内最早进入聚丙烯生产行业的企业之一,自有的聚丙烯装置始建于1989年。公司惠州一期30万吨mPP项目将于2023年三季度投产,成为国内首例全流程国产化产线。其中mPP茂金属催化剂与类似产品茂金属催化剂有共通性,其成功运行有望复制至类似产品。

立足轻烃一体化,新材料构筑增量。2021年12月28日,公司发布公告计划投资150亿元,分三期建设绿色化学新材料产业园项目。其中,一期为2套15万吨/年碳酸酯及电解液添加剂装置,2套10万吨/年乙醇胺装置,2套20万吨/年聚苯乙烯装置及配套公辅工程;二期为年产10万吨α-烯烃及POE装置,年产15万吨/年碳酸酯系列装置;三期为年产40万吨聚苯乙烯(PS)装置,年产30万吨碳酸酯系列装置。目前POE已完成中试,预计2024年投产,三期项目预计于2027年12月全部建成投产。

利用技术优势开拓新材料,有望实现POE国产化。公司拥有完整的乙烯产业链优势,公司自主研发POE核心原料,采用先进连续溶液聚合法α烯烃生产技术,解决原料限制。目前,连云港石化年产1,000吨α-烯烃工业试验装置项目已建成,即将试生产。POE研发正在加快推进中,小试产品已送下游客户测试,争取能够配套自建的α-烯烃项目尽快实现工业化。

浙石化二期逐步转固,加速布局千亿新材料项目。2022年8月18日,公司发布公告计划投资641亿元,分两期建设POE高端新材料项目。一期为20万吨/年POE联合装置,30万吨/年α-烯烃装置,400Nm3/h电解水制氢装置。二期为20万吨/年POE联合装置,25万吨/年碳酸酯装置。目前尚处于项目筹建阶段,项目建设期为5年。

持续完善产业链布局,打造新材料产业链。公司从最初盛元化纤“聚酯-纺丝-加弹”差别化项目到PTA产能扩张,再到2015年中金石化项目投产将业务扩张至PX环节,形成“PX-PTA-聚酯-纺丝”全产业链体系。2019年底浙石化一期全面投产标志着公司开启“炼化-芳烃-PTA聚酯-纺丝-加弹”完整产业链布局。2022年初浙石化二期投产,产业链布局愈加完善。我们认为,新建项目落地在实现高端新材料国产替代的同时将大幅提升公司产业链附加值,增加公司成长确定性。

专注大炼化,持续布局新材料。2022年11月30日,公司发布公告计划投资97.3亿元,建设POE等高端新材料项目,包括20万吨/年α-烯烃装置、30万吨/年POE装置、30万吨/年丁辛醇装置、30万吨/年丙烯酸及酯装置、24万吨/年双酚A装置。建设期为2年。

控股子公司中试进展顺利,技术完全自主化弥补国内空白。2022年5月27日,连云港徐圩新区政府发布环评公告显示,江苏斯尔邦拟建一套800吨/年POE中试装置,并配套原料罐区等公辅设施。项目总投资20417.68万元,其中环保投资3275万元,约占总投资的16%。2022年9月,该装置成功产出合格产品。

拓展化工新材,布局20万吨POE。2022年8月31日,公司投资40亿元,拟建设年产20万吨聚烯烃弹性体生产线万吨超高分子量聚乙烯生产线(UHMWPE)。目前处于项目前期报批阶段。本项目预计建设期为3年分步实施。超高分子量聚乙烯生产线已经完成工艺包设计和基础设计,正在进入详细设计阶段,计划6月份开工建设,2024年年底建成投产;聚烯烃弹性体生产线计划今年年底动工建设,2025年建成投产。

巨资收购华青,加速布局POE。公司计划引进技术公司独立研发出催化剂,结合成熟的聚丁烯技术,开发出相关技术并对外转让,以推动POE材料的国产化。目前公司南京生产基地两套烯烃生产工厂拥有乙烯、丙烯、丁二烯总产能接近100万吨/年,为此次项目提供充足原料。2023年2月24日,公司全资收购华青化工100%股权,以此投资建设POE项目和超高分子量聚乙烯项目。

光伏需求不及预期,尤其是N型电池推广进度慢,将会影响POE胶膜的推广和放量。

新的光伏组件封装技术或材料出现,会对POE胶膜封装形成替代,将会影响POE需求。

POE相关企业由于技术、建设等原因影响投产进度,将会影响相关公司POE放量,影响公司业绩。