ayx爱游戏塑料和聚丙烯两市大幅上行收涨,此番持续上涨的背后,离不开“金九银十”的预期、石化厂家持续去库的决心以及行业相关品种上涨的带动。石化、港口库存以及进口数据大幅下滑,推升聚烯烃价格大幅走高。

8月份两油石化去库效果明显好转,为近期聚烯烃大幅走高起到了幕后推手的作用。叠加石化挺价意愿明显,聚烯烃石化库存截止8月底维持在58万吨,月环比下滑11.45个百分点,同比下滑12.78个百分点。

虽然这两年传统消费领域增速放缓,但随着人民生活水平的提高,国家各项政策的调整,下游塑料行业消费结构也出现了新的变化,新的增长驱动涌现。

比如,聚丙烯纤维料方面,因二胎放开、医疗卫生行业等持续发展的原因,纤维料的需求提升,尤其今年疫情带动纤维料需求出现井喷式发展;因各种小家电及汽车、大型家电、改性等领域快速发展,注塑尤其是共聚注塑发展势头良好;透明料方面,各类高档包装与医疗卫生用品的发展也在带动透明料的发展。

总体来看,当前注塑、纤维、透明的应用领域与用量在不断扩展。正因如此,在这两年新增产能释放,带来月均产量10%以上增长的情况下,石化库存同比却没有出现持续的增长,可以反映出下游消费需求整体旺盛的增长态势。

截止8月末,塑料下游农膜企业整体开工率在31.4%,月环比上涨9.4个百分点。而9月份的需求预期将持续放大,“金九银十”提前备货意愿增强,对上游市场将起到了一定的支撑作用。

而从进口端来看,进口来源地装置开工维持低位,加之内部需求的提升,进口量中期也难有放量。

由于前期伊朗货物无法正常靠港,受制于进口货源相对偏紧的情况下,港口库存中枢处于相对低位,这也给近期价格的持续反弹贡献了一把力。

劳拉飓风的影响导致美国一些化工厂陆续宣布关闭。据统计,其中有超500万吨聚乙烯关机。在美国市场供应相对紧缺的情况下,预计1-2个月内出口中国的船货微乎其微,对市场当前的紧张局面起不到缓解作用,再次奠定了价格高位震荡格局。

亚洲地区除中国外,中东地区、南亚和东南亚地区主要聚乙烯生产国家开工率处于偏低水平,部分工厂和国家聚乙烯行业产量处于负增长状态。加之亚太多国聚乙烯装置持续低开率。使得在三四季度对中国市场供应处于相对偏紧状态。

进口货源来源地区普遍开工率偏低,加之疫情影响,原料端供应不足导致单体价格上涨,成本支撑走强的同时,抑制下游聚合物产量的增长。另外,随着欧美地区需求的回升,贸易流向发生变化,也削弱了国内进口货增长的空间。因此,三四季度进口货源难以放量压力不大。

而现货相关品种上涨,对行业短期价格的上涨起到了一定的炒作作用。近期塑料的强势上涨和通用塑料的集体走高密不可分。8月份的通用塑料市场涨声一片,尤其是ABS树脂,更是走出了单周近千元的亮眼表现,价格重心不断上移,带动塑料和PP价格走高。

但是我们还需要关注一点,当前塑料的利润相对较高,油制路径和煤制聚乙烯利润有1500-2000元/吨的利润,势必会造成后续厂家装置开工率将逐步提升,届时企业库存将缓慢走高。而当下价格处于相对高位,下游市场高价采购意愿不强,抵触心态较强,整体成交乏力,拖累市场回调。

因此综合考虑ayx爱游戏,短期塑料市场将继续维持高位震荡,但是关注后续下游的实际采购力度,谨慎回调。

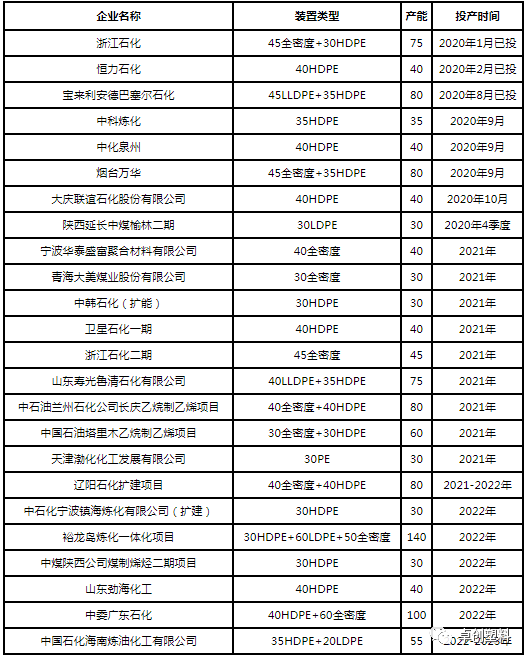

2020-2022年共计有24家国内石化企业计划新增聚乙烯生产装置,预计新增产能为1325万吨,截至2022年底中国聚乙烯产能有望达到3230.8万吨。

2020年共计有11家企业计划新增聚乙烯生产装置,预计新增产能420万吨,包括255万吨HDPE装置、90万吨全密度装置、45万吨LLDPE装置以及30万吨LDPE装置,其中HDPE装置占比最大。自2017年中天合创投产37万吨LDPE装置以来,近三年的时间内国内未有新增LDPE装置,陕西延长中煤榆林二期30万吨LDPE装置将是近三年以来的首次投产。

截至2020年8月,共有3家石化新增聚乙烯生产装置投产,且产能已得到释放,分别是浙江石化、恒力石化以及宝来利安德巴塞尔石化,从区域分布来看,新增投产装置主要集中在东北及华东地区。目前2020年中国聚乙烯装置已扩能195万吨,国内总产能已达到2100.8万吨,年内其他计划新投的装置多分布在华南、华北、华东及西北地区。